住宅取得資金贈与の贈与契約書署名手続きとは、贈与者が受贈者に対して住宅購入・建築等に必要な資金を無償で提供する旨を明示し、法的効力を確保するために行う正式な文書作成および署名のプロセスである。

目次

概要

住宅取得資金贈与は、相続税や贈与税の課税対象となる一方で、一定の非課税枠が設けられている特例制度を利用することで、家族間での資産移転を円滑に行う手段として広く採用されている。

贈与契約書署名手続きは、贈与者と受贈者双方が合意内容を文書化し、税務署への届出や不動産登記の際に必要な証拠資料となる。

この手続きは、贈与金額・用途・期間などの条件を明確にすることで、後発生する税務調査や相続争いを未然に防ぐ役割も担う。

役割と機能

- 法的根拠の確立:贈与契約書は民法上の贈与行為を証明し、税務署への届出や不動産登記手続きに不可欠な文書である。

- 非課税枠の適用確認:住宅取得資金贈与には「住宅取得等資金贈与税額控除」という制度があり、契約書内にその旨を明示することで、贈与税の軽減や免除を受けるための根拠となる。

- 条件付き贈与の管理:例えば「住宅購入完了時まで返済義務なし」といった条項を盛り込むことで、将来のトラブル回避に寄与する。

- 税務調査への備え:贈与契約書は税務署が贈与の有無や金額を確認する際の主要資料となるため、不正行為とみなされないよう、明確かつ詳細に記載する必要がある。

- 相続計画との連携:住宅取得資金贈与は将来の相続税対策としても位置づけられるため、契約書は遺産分割協議や遺言信託と併せて検討される。

特徴

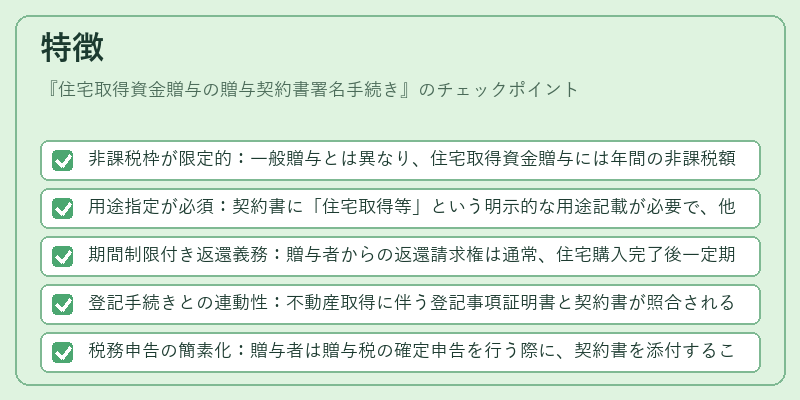

- 非課税枠が限定的:一般贈与とは異なり、住宅取得資金贈与には年間の非課税額が設定されており、その上限を超える場合は贈与税が課税される。

- 用途指定が必須:契約書に「住宅取得等」という明示的な用途記載が必要で、他目的への転用は認められない。

- 期間制限付き返還義務:贈与者からの返還請求権は通常、住宅購入完了後一定期間(例:5年)を経過した時点で消滅する。

- 登記手続きとの連動性:不動産取得に伴う登記事項証明書と契約書が照合されるため、正確な住所・権利関係の把握が不可欠。

- 税務申告の簡素化:贈与者は贈与税の確定申告を行う際に、契約書を添付することで手続きが円滑になる。

現在の位置づけ

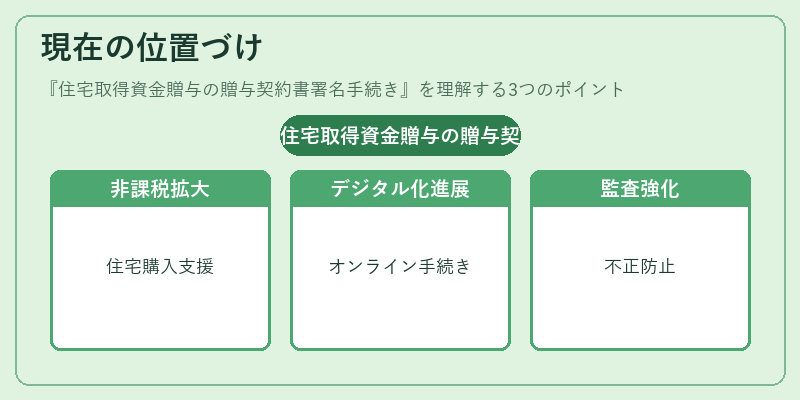

住宅取得資金贈与は、家計再建や高齢世代から若年世代への資産移転という社会的ニーズと相まって、依然として重要な制度である。近年では、以下のような動向が見られる。

- 非課税枠の拡大検討:住宅取得等資金贈与に対する非課税額を増額し、若年層の住宅購入支援を強化する議論が進行中。

- デジタル署名の導入:契約書作成・署名プロセスの電子化が推進され、オンラインでの手続きが一般化している。

- 税務監査の厳格化:不正利用や用途変更を防止するため、税務署による調査頻度と精査レベルが上昇。

- 関連制度との統合:住宅ローン減税や確定拠出年金等との連携を図り、総合的な資産形成支援策として位置づけられるケースも増加している。

以上のように、住宅取得資金贈与の贈与契約書署名手続きは、税制上の優遇措置と法的確実性を両立させるための不可欠なプロセスであり、個人・家族の資産管理戦略において重要な役割を果たしている。

×

続きを読むには確認が必要です