住宅取得資金贈与の贈与税非課税限度額計算基準改正申請期限とは、住宅取得を目的とした贈与に対して設定される非課税限度額の計算基準が変更された際、その新しい基準を適用させるために納税者が提出すべき申請書類の提出期限である。

概要

住宅取得資金贈与は、親子間などで住宅購入資金を贈与するケースが多く、贈与税の非課税枠を活用することで税負担を軽減できる制度である。従来は一定額まで非課税とされていたが、物価や不動産価格の変動に対応すべく、計算基準が見直されることがある。この改正では、住宅取得資金の評価方法や非課税限度額の上限を再設定することで、公平性と実態に即した税制運用が図られる。改正後は、新たな計算基準を適用させるために「申請期限」が設けられ、納税者はその期間内に必要書類を提出しない限り、旧基準のまま扱われることになる。

役割と機能

申請期限は、改正計算基準を適用するためのタイムラインを明確化し、税務行政の円滑な運営を支える。具体的には、住宅取得資金贈与に関わる親や祖父母が子どもや孫へ贈与した際、その贈与が非課税限度額内に収まるかどうかを判断するために、改正後の基準を適用できるよう申請書類(贈与契約書、住宅購入証明書等)を税務署へ提出する。期限を過ぎた場合は、旧計算基準が自動的に適用され、非課税枠が不足しているとみなされるため、追加の贈与税が発生するリスクがある。したがって、申請期限遵守は税負担を最小化する上で不可欠であり、住宅取得計画に組み込むべき重要事項となる。

特徴

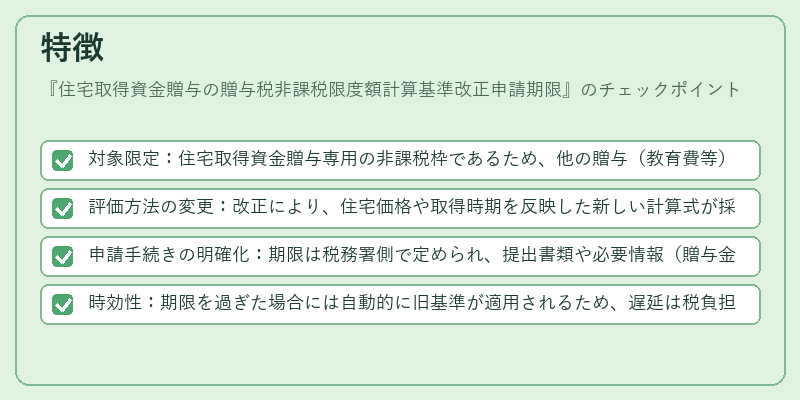

- 対象限定:住宅取得資金贈与専用の非課税枠であるため、他の贈与(教育費等)とは別途管理される。

- 評価方法の変更:改正により、住宅価格や取得時期を反映した新しい計算式が採用されることが多く、実態に即した非課税限度額が設定される。

- 申請手続きの明確化:期限は税務署側で定められ、提出書類や必要情報(贈与金額、取得予定物件の評価額等)が具体的に示される。

- 時効性:期限を過ぎた場合には自動的に旧基準が適用されるため、遅延は税負担増大につながるリスクがある。

これらの特徴は、住宅取得資金贈与という特定の目的と対象に対して、税制上の透明性と公正を確保するために設計された。

現在の位置づけ

近年、不動産価格の変動が激しい中で、住宅取得資金贈与の非課税枠は頻繁に見直されている。改正申請期限制度は、こうした市場環境に対し迅速かつ柔軟に対応するための仕組みとして機能しており、多くの納税者が利用している。国税庁は定期的にガイドラインを更新し、申請手続きの簡素化やオンライン提出制度の導入などで行政負担を軽減している。さらに、住宅取得資金贈与と他の非課税枠(教育費贈与等)との併用が可能なケースも増えており、家計全体の税負担最適化に寄与している。将来的には、デジタル行政サービスの拡充や市場価格連動型の非課税限度額設定への移行が期待されるため、申請期限制度は今後も重要な位置を占め続けると考えられる。

続きを読むには確認が必要です