事実誤認特約とは、保険契約において保険会社が被保険者の事実誤認に基づくリスクを限定するために設ける条項である。

概要

保険契約は、被保険者が自己の健康状態や生活状況を正確に告知することを前提として成立する。事実誤認特約は、被保険者が告知義務を怠った、または誤った情報を提供した場合に、保険会社が損害を負わないようにする仕組みである。

この特約は、特に終身保険や養老保険、収入保障保険において重要である。なぜなら、これらの保険は長期にわたり契約期間が延びるため、告知の正確性が保険料計算やリスク評価に大きく影響するからだ。

役割と機能

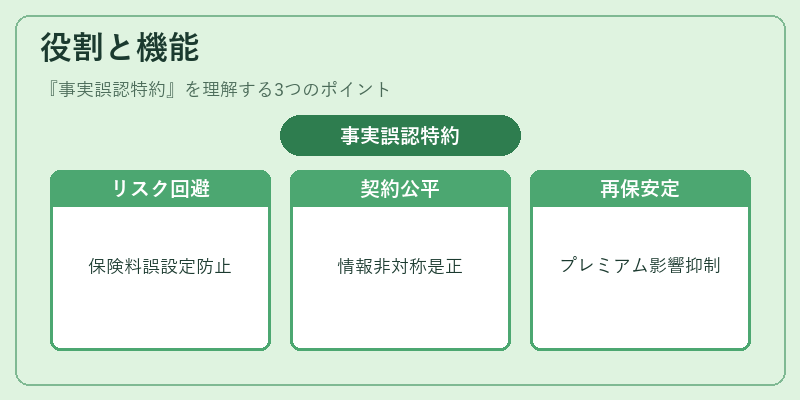

事実誤認特約は、保険会社にとってリスク管理の一環として機能する。

- リスク回避:被保険者の誤告知による不適切な保険料設定を防止し、保険金支払いの不正リスクを低減する。

- 契約の公平性維持:保険会社と被保険者の間で情報の非対称性を是正し、契約の公正性を保つ。

- 再保険プールへの影響:誤告知が多発すると再保険契約のプレミアム率に影響を与えるため、特約は再保険プールの安定性を支える役割も持つ。

特徴

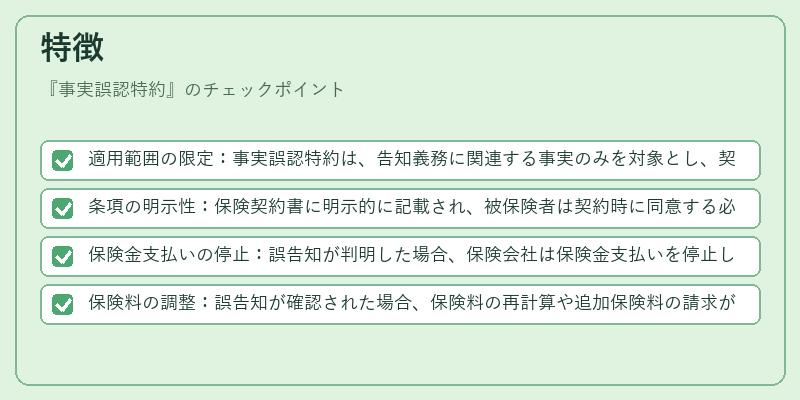

- 適用範囲の限定:事実誤認特約は、告知義務に関連する事実のみを対象とし、契約後に発生した事実変更には適用されない。

- 条項の明示性:保険契約書に明示的に記載され、被保険者は契約時に同意する必要がある。

- 保険金支払いの停止:誤告知が判明した場合、保険会社は保険金支払いを停止し、返戻金の返還を求めることができる。

- 保険料の調整:誤告知が確認された場合、保険料の再計算や追加保険料の請求が行われることがある。

現在の位置づけ

近年、デジタル化とビッグデータの活用により、被保険者の情報収集精度が向上している。これに伴い、事実誤認特約は保険会社のリスク管理ツールとしてますます重要視されている。

- 規制の強化:消費者保護の観点から、告知義務の履行を促す法的枠組みが整備され、事実誤認特約の適用範囲が明確化されている。

- 市場競争:保険商品間での差別化要因として、誤告知に対するペナルティの有無や程度が競争要素となるケースが増えている。

- 再保険市場:誤告知リスクが再保険契約に与える影響が大きいため、再保険プール側も特約の設計に注目している。

事実誤認特約は、保険契約の根幹を支えるリスク管理機能として、保険業界において不可欠な条項である。

続きを読むには確認が必要です