住宅取得資金贈与の贈与税非課税限度額上限額申請手続き要件とは、住宅購入に係る贈与財産について、その非課税枠を確定させるために必要な法的手続きを指す。

目次

概要

住宅取得資金贈与は、親等の相続や遺言と同様に贈与税が課されるが、一定条件を満たせば非課税となる制度である。税務署へ申請することで、実際に贈与された金額から非課税限度額(上限額)を差し引いた残額に対してのみ税が課税される。制度は住宅ローンの利息負担軽減や子世代への資産移転を促進する目的で設けられ、贈与者と受贈者双方に利益をもたらす。

役割と機能

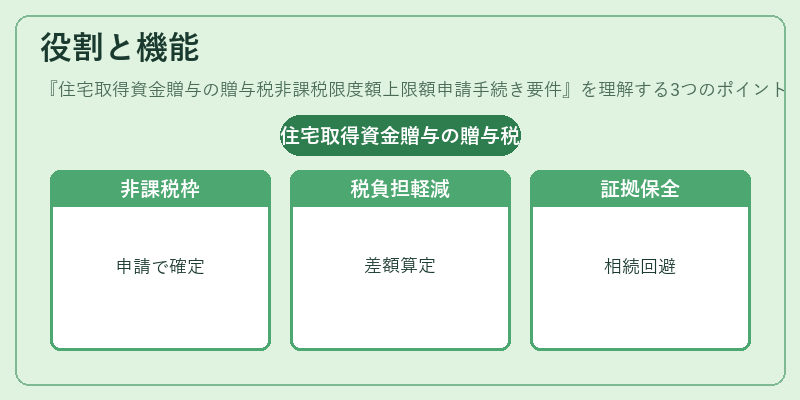

- 非課税枠確定:申請手続きを行うことで、住宅取得資金としての使用が認められた金額は贈与税の対象外となる。

- 税負担軽減:実際に支払われた贈与額と非課税限度額との差額を税務署で確認し、課税されるべき金額を算定する。

- 証拠保全:住宅購入の目的が明確化され、将来の相続争いを回避できる。

- 公的支援との連携:住宅ローン減税や各種助成制度と併用し、総合的な資金計画に組み込むことが可能。

特徴

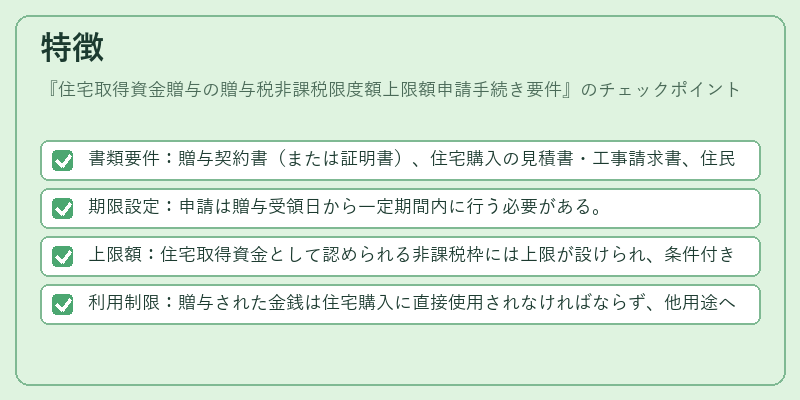

- 書類要件:贈与契約書(または証明書)、住宅購入の見積書・工事請求書、住民票等を税務署へ提出。

- 期限設定:申請は贈与受領日から一定期間内に行う必要がある。

- 上限額:住宅取得資金として認められる非課税枠には上限が設けられ、条件付きで増額できるケースも存在する。

- 利用制限:贈与された金銭は住宅購入に直接使用されなければならず、他用途への転用は原則として不可。

現在の位置づけ

近年の低金利環境と高額住宅価格を背景に、住宅取得資金贈与の非課税枠は重要性を増している。税制改正や地方自治体の助成制度との相互作用により、利用者層が拡大しつつある。また、手続きの簡素化やオンライン申請の導入が進められ、行政負担の軽減と透明性向上が図られている。税務署は引き続き申請要件の厳格な審査を行い、不正利用防止に努めている。

×

続きを読むには確認が必要です