事業用宅地等の特別控除とは、事業用に使用される宅地等に対して課税所得から一定額を控除できる税制上の優遇措置である。

概要

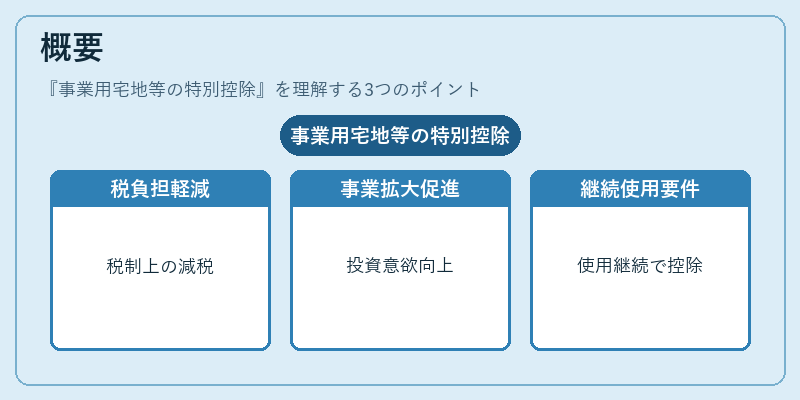

事業用宅地等の特別控除は、企業や個人事業主が事業活動に必要な土地を取得・保有する際の税負担を軽減するために設けられた制度である。主に、事業用不動産の取得費用や維持費用が経営資源として重要視される中、税制上の負担を緩和し、事業拡大や投資意欲を促進することを目的としている。制度は、事業用としての使用が継続される限り控除が認められ、事業用資産の価値を税務上適切に評価する枠組みとして位置づけられる。

役割と機能

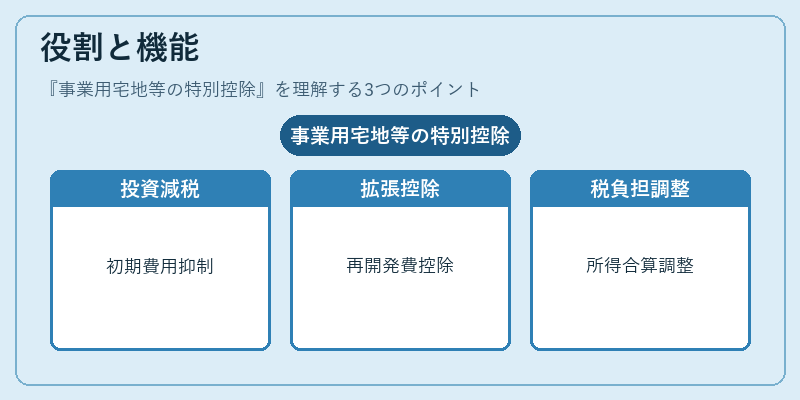

事業用宅地等の特別控除は、以下のような場面で活用される。

- 新規事業立ち上げ時:事業用土地取得費の一部を所得控除により減税し、初期投資コストを抑える。

- 既存事業の拡張:既存の事業用不動産を拡張・再開発する際に、取得費用を税務上の所得から控除。

- 事業用資産の評価:税務上の資産評価を実態に即したものにし、税負担の公平性を確保。

- 税務調整:事業所得と不動産所得の合算において、所得税・法人税の課税ベースを調整。

特徴

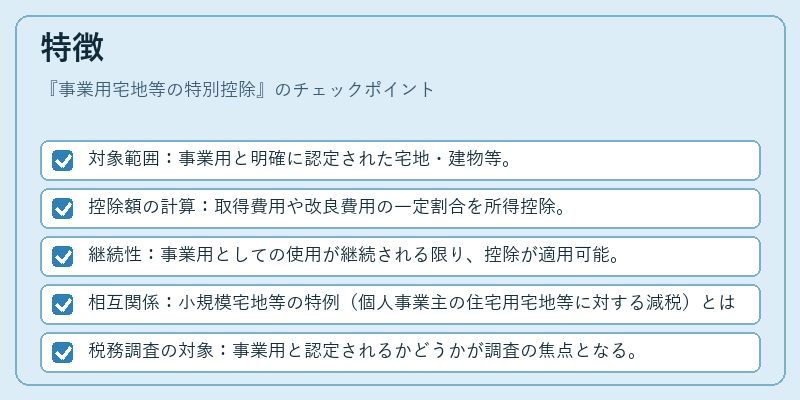

- 対象範囲:事業用と明確に認定された宅地・建物等。

- 控除額の計算:取得費用や改良費用の一定割合を所得控除。

- 継続性:事業用としての使用が継続される限り、控除が適用可能。

- 相互関係:小規模宅地等の特例(個人事業主の住宅用宅地等に対する減税)とは別枠で、事業用資産に特化。

- 税務調査の対象:事業用と認定されるかどうかが調査の焦点となる。

現在の位置づけ

近年の税制改正により、事業用宅地等の特別控除は、企業の資本投資を促進する重要な手段として位置づけられている。特に、地方創生や都市再開発の推進に伴い、地方自治体が事業用不動産取得を支援するための補助金や税優遇策と連携するケースが増えている。

また、税務当局は、事業用資産の実態と税務上の評価の乖離を是正するため、控除適用要件の厳格化を進めている。具体的には、事業用としての使用証明書の提出や、定期的な使用状況の報告義務が強化されている。

このように、事業用宅地等の特別控除は、事業活動の資本構造を支える税制上の柱として、今後も継続的に注目される分野である。

続きを読むには確認が必要です