ハイブリッド証券デュレーションとは、複数の金利構造を併せ持つ債務に対する価格感応度を定量化した指標である。

目次

概要

金融市場では、固定利付債と変動利付債、または株式性質を有する転換社債などが混在するハイブリッド証券が増加している。これらの証券は単一の金利感応度で評価できないため、各キャッシュフロー要素ごとにデュレーションを算出し、現在価値比重で加重平均した「ハイブリッド証券デュレーション」が導入された。

この指標は、金利変動による価格リスクの全体像を把握するために不可欠であり、ポートフォリオ管理や規制上の資本計算に利用されている。

役割と機能

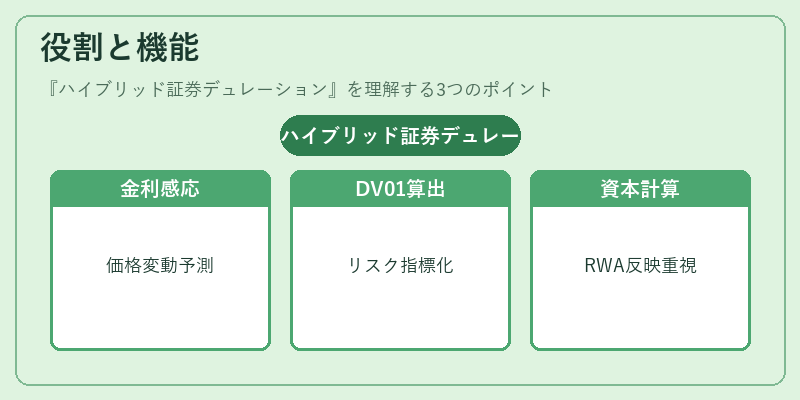

- 金利感応度測定:ハイブリッド証券全体の価格変動幅を予測し、金利スワップ等でヘッジ戦略を立案する。

- DV01(単位金利変更時価値)算出:デュレーションに基づき、1ベーシスポイント変化がもたらす価格変動を定量化し、リスク管理指標として活用。

- 規制資本計算:バゼルIII等の枠組みでは、金利リスクを反映したRWA(Risk‑Weighted Assets)にデュレーションが重要な役割を果たす。

- 投資戦略設計:ハイブリッド証券のデュレーション特性を理解することで、ポートフォリオ全体の金利感応度を調整し、目的に合ったリスクプロファイルを構築できる。

特徴

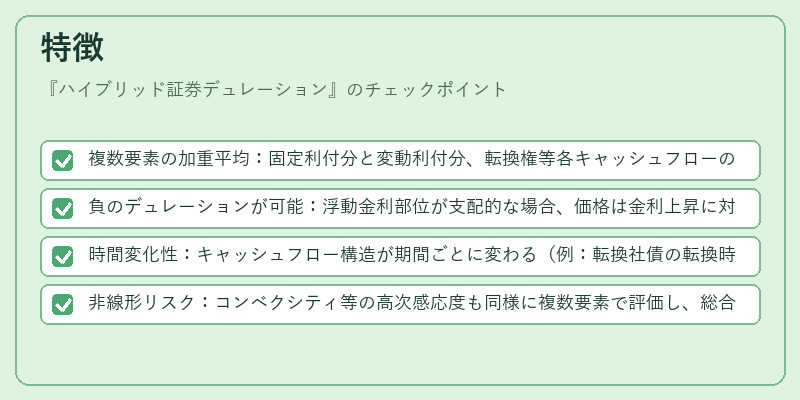

- 複数要素の加重平均:固定利付分と変動利付分、転換権等各キャッシュフローの現在価値比重で算出。

- 負のデュレーションが可能:浮動金利部位が支配的な場合、価格は金利上昇に対して減少するため、デュレーションが負になることもある。

- 時間変化性:キャッシュフロー構造が期間ごとに変わる(例:転換社債の転換時点)ため、デュレーションは定期的に再計算される必要がある。

- 非線形リスク:コンベクシティ等の高次感応度も同様に複数要素で評価し、総合リスクを把握する。

現在の位置づけ

近年、企業債市場や構造化金融商品においてハイブリッド証券が増加している。金利環境が低水準かつ変動性が高い状況では、デュレーション管理は資本効率を左右する重要因子となっている。

規制当局は、ハイブリッド証券の金利リスクを正確に計測することを求めており、デュレーションベースのRWA算定が標準化されつつある。また、市場参加者はデュレーション情報を活用し、金利スワップやオプションでヘッジを行うことで、リスク調整後のパフォーマンス向上を図っている。

×

続きを読むには確認が必要です