評価差額調整方針とは、投資信託等において基準価額算定時に発生する評価差額を調整し、投資家への還元や税務上の処理を円滑に行うための運用指針である。

概要

評価差額調整方針は、投資信託が保有する証券の時価と帳簿価格との差額(評価差額)が基準価額に与える影響を管理する枠組みとして発展した。市場価格の変動や為替リスク、株式分割・併合などによって生じる評価差額は、投資家に対して一時的な損益をもたらす可能性があるため、運用会社はこれを一定期間で平均化し、基準価額の安定化と税務処理の透明性を確保する必要があった。

この方針は、投資信託業界における規制強化や投資家保護の観点から、金融庁等の監督機関によって明文化された。特に、税務上の評価差額調整の基準が定められたことで、投資信託の運用報告書や目論見書での開示義務が強化され、投資家は自らの保有分をより正確に把握できるようになった。

役割と機能

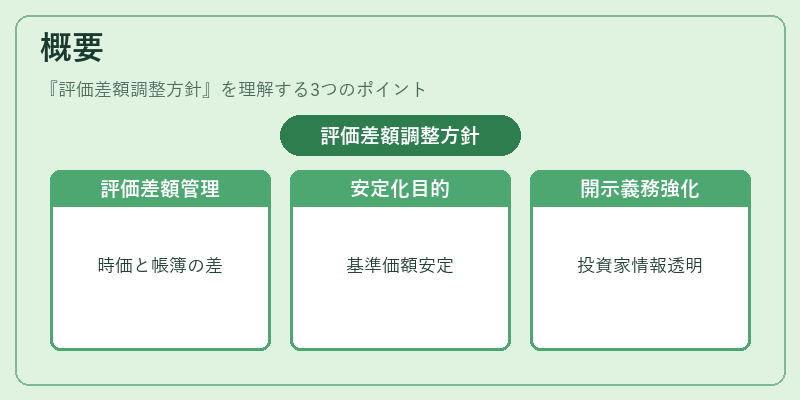

評価差額調整方針は、主に次の三つの機能を担う。

1. 基準価額の安定化:時価評価差額が大きく変動した際、一定期間で平均化することで基準価値の急激な上下を抑制し、投資家への不公平感を軽減する。

2. 税務処理の円滑化:評価差額調整により生じる損益は、課税所得として扱われるため、正確な計算と報告が求められる。方針に従った調整を行うことで、投資家の確定申告や源泉徴収の手続きがスムーズになる。

3. 情報開示の一貫性:評価差額調整方法と期間は目論見書等で明示されるため、投資家は比較対象となるファンド間で同一基準を用いて評価できる。

特徴

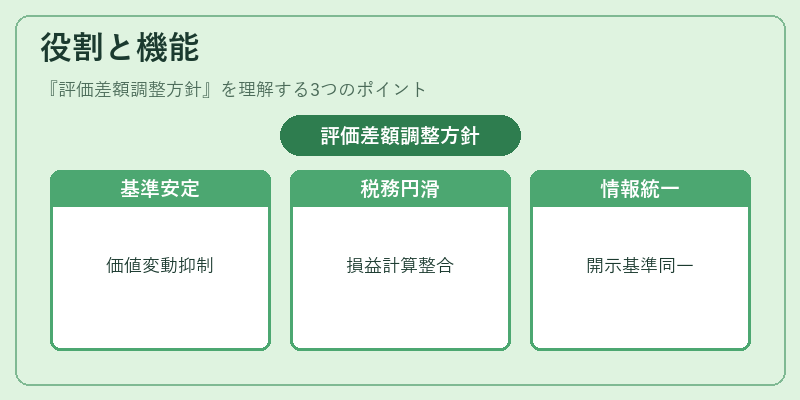

- 定期的な再計算:評価差額は年次または四半期ごとに再計算されることが一般的であり、運用期間中の価格変動を平均化する。

- 市場価値 vs 帳簿価値:調整対象となる差額は主に時価評価との差異であるため、市場環境が大きく影響しやすい。

- 税務上の取り扱い:調整後の損益は課税所得として計上され、投資家の確定申告に反映される点が他の分配金調整と明確に区別される。

- 規制開示義務との連携:金融庁等のガイドラインで「評価差額調整方針」の開示が求められるため、投資信託は運用報告書で詳細を提示する必要がある。

現在の位置づけ

近年、税制改正や市場環境の変化に伴い、評価差額調整方針の重要性は増している。特にiDeCo対応投信やつみたて型ファンドでは、長期的な資産形成を目的とするため、評価差額による基準価額の揺らぎを抑制し、安定したリターンを提供することが求められる。

また、ETF市場においては、指数連動型商品であるにも関わらず、分配金や評価差額調整が行われるケースも増えている。これにより、投資家は流動性の高い商品を選択しつつ、税務上のメリットを享受できるようになっている。

さらに、スマートベータ型ファンドでは、非伝統的な指標に基づく運用が行われるため、評価差額調整方針をどう適用するかが競争優位性につながる要因となっている。規制当局は引き続き、この方針の透明性と公正性を確保するために監督体制を強化しており、投資家保護と市場の健全な発展を両立させる役割が期待されている。

続きを読むには確認が必要です