評価差額調整日付調整とは、投資信託やETFにおいて、基準価額算定時点で発生した評価差額を翌営業日に移動させる手続きである。

目次

概要

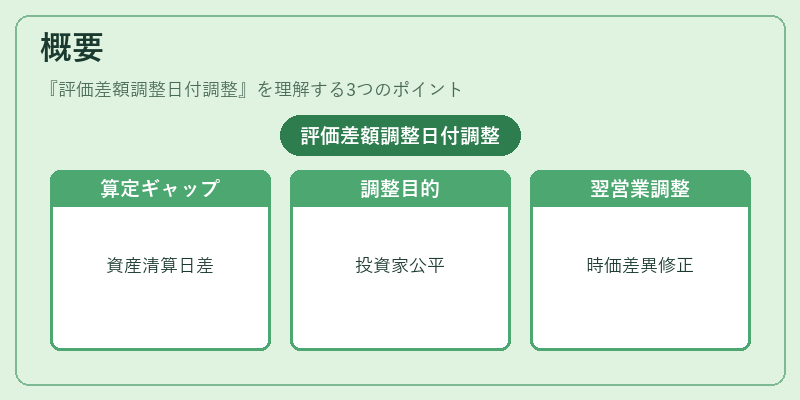

投資信託・ETFは、基準価額を計算する際に保有資産の時価を参照し、その時点での為替レートや清算価格を適用する。国内取引では通常、同一営業日に決済が完了するため評価差額は発生しにくい。しかし、海外株式・債券、先物・オプション等のデリバティブを含むファンドでは、資産の清算日と基準価額算定日のギャップが生じることがある。評価差額調整日付調整は、このギャップによって生じた時価差異を翌営業日に「調整」し、基準価額に反映させることで投資家への公正性を確保する仕組みである。

役割と機能

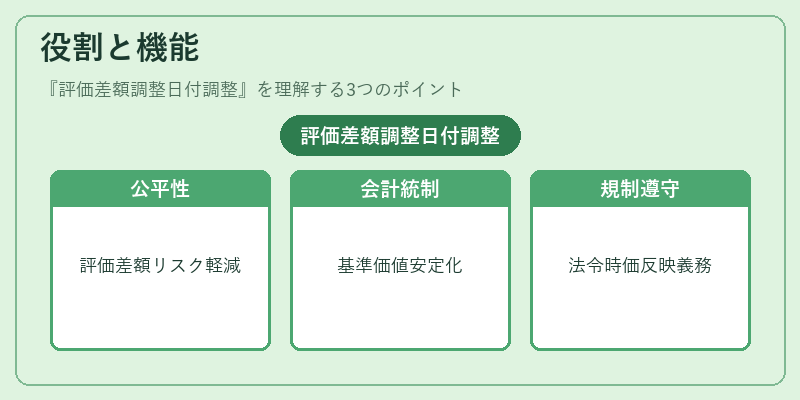

- 公平性の維持:評価差額が翌日まで未確定の場合、当日の基準価額が実際の時価から乖離し、投資者に不利益を与える恐れがある。調整日付調整はそのリスクを軽減する。

- 会計の一貫性:同じ評価差額を翌営業日に確定させることで、連続した基準価額間での変動が統制され、ファンドのパフォーマンス比較が容易になる。

- 規制対応:金融商品取引法等により、投資信託は「正確な時価」を反映する義務がある。評価差額調整日付調整はこの要件を満たす手段として位置づけられている。

特徴

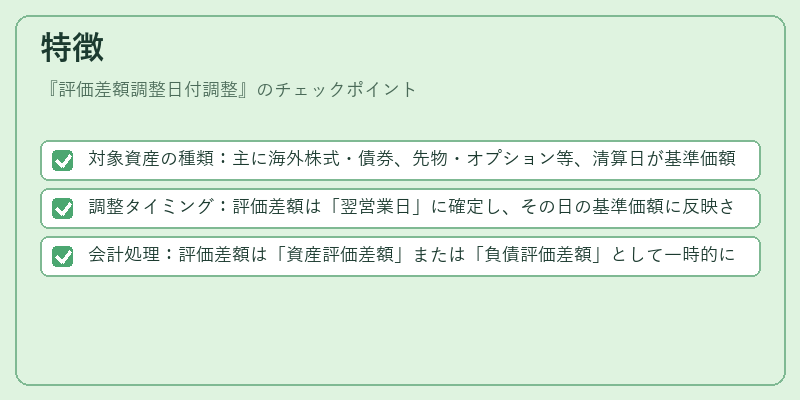

- 対象資産の種類:主に海外株式・債券、先物・オプション等、清算日が基準価額算定日の翌営業日になるようなデリバティブを保有するファンドで適用される。

- 調整タイミング:評価差額は「翌営業日」に確定し、その日の基準価額に反映される。従って、当初算定時点のNAVと実際の市場価格との差が即座に修正されないため、短期的な価格変動を吸収する効果がある。

- 会計処理:評価差額は「資産評価差額」または「負債評価差額」として一時的に記録され、翌日以降の基準価額算定で実質的に調整される。

現在の位置づけ

近年、グローバル投資が拡大し、複数通貨・多様な金融商品を組み込むファンドが増加している。その結果、評価差額調整日付調整は重要性を高めている。特に、FX取引やクロスボーダーETFでは為替レートの変動と清算遅延が重なりやすく、調整手続きが投資家保護の観点から不可欠となっている。

規制面では、金融商品取引法に基づく報告義務強化に伴い、評価差額の適正管理と日付調整の透明性が求められている。また、ESG投資やインデックス連動型ファンドの拡充により、海外市場へのエクスポージャーを持つ商品が増えることで、調整手続きの頻度も上昇傾向にある。

総じて、評価差額調整日付調整は投資信託・ETF運用におけるリスク管理と価格透明性確保のための不可欠なプロセスであり、今後もファンド構造の多様化と規制強化に伴い、重要度が増す見込みである。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事