評価差額調整ルールとは、投資信託やETFの基準価額を算定する際に、売買価格と時価との差異を反映させるための法的枠組みである。

目次

概要

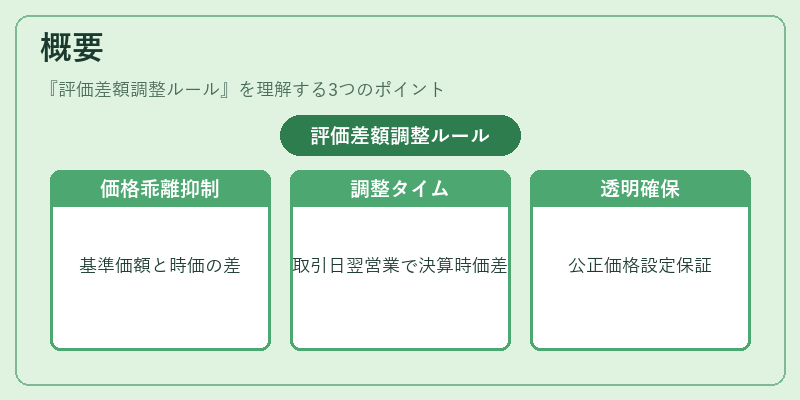

日本の投資信託法及び金融商品取引法により、投資家が購入または解約した際に発生する評価差額を調整するルールが設けられている。主な目的は、基準価額が実際の時価と乖離しないようにし、公正かつ透明な価格設定を確保することである。評価差額は、取引日から翌営業日における市場価格と決算日の時価との違いから生じる。

役割と機能

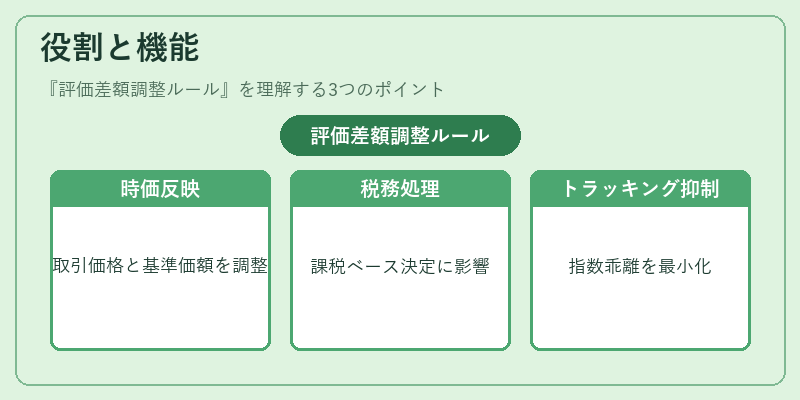

投資信託やETFが売買される際、購入・解約の指示日は基準価額計算日とは異なる場合が多い。評価差額調整ルールは、次のように機能する。

1. 時価反映:取引価格と基準価額計算日における資産価値を比較し、差額を調整項目として追加・減算する。

2. 税務処理:評価差額は譲渡益や損失の計算に影響するため、正確な評価が課税ベースを決定する。

3. トラッキングエラー抑制:インデックスファンド等で基準価額と指数との乖離を最小化し、投資家保護を図る。

特徴

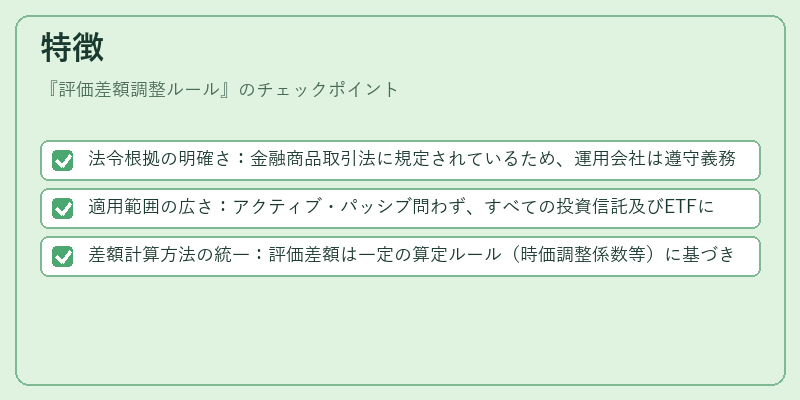

- 法令根拠の明確さ:金融商品取引法に規定されているため、運用会社は遵守義務がある。

- 適用範囲の広さ:アクティブ・パッシブ問わず、すべての投資信託及びETFに適用。

- 差額計算方法の統一:評価差額は一定の算定ルール(時価調整係数等)に基づき行われるため、基金間で比較が容易。

現在の位置づけ

近年、ETFやiDeCo対応投信など、流動性の高い商品が増加したことから、評価差額調整ルールは市場価格とNAVの一致を保証する重要なメカニズムとなっている。さらに、スマートベータ戦略を採用するファンドでは、ポジション構築時に生じる評価差異がパフォーマンスに直結するため、調整ルールへの依存度が高まっている。規制当局は、透明性向上と投資家保護を目的に、計算方法や開示基準の改定を継続的に検討している。

×

続きを読むには確認が必要です