評価手法とは、投資信託・ETF等の金融商品を数値的に測定し、その価値やパフォーマンスを客観化するための体系的な方法である。

目次

概要

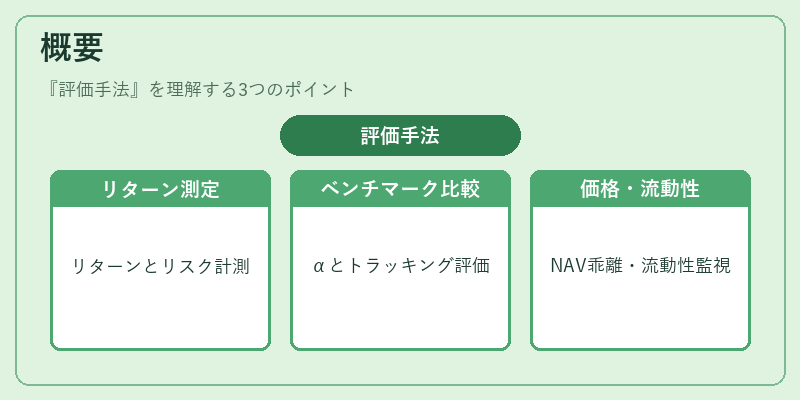

評価手法は、投資対象が持つリターンとリスクを計測し、基準指標との比較を可能にする。特に、アクティブファンドでは運用成績(α)やベンチマークへの相対力を示す一方、パッシブ・インデックスファンドではトラッキングエラーやスマートベータ構造の有効性を測定する。投資信託は基準価額(NAV)を算出し、ETFは市場価格とNAVの乖離を監視することで、流動性や取引コストも評価対象となる。

役割と機能

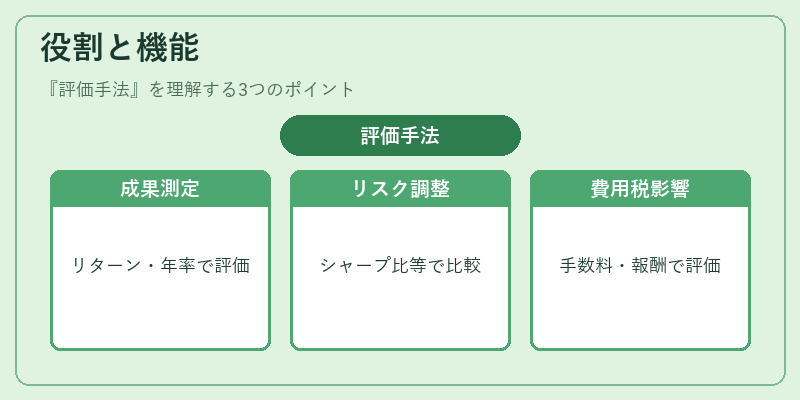

- パフォーマンス測定 – 総リターン・年率換算リターンで投資成果を表す。

- リスク調整 – シャープ比、ソルティノ比、トレイナー比などにより、同等のリスク下での収益性を比較する。

- ベンチマーク比較 – ベータ値やα値でファンドが市場全体とどの程度連動し、超過リターンを生み出しているかを評価。

- トラッキングエラー分析 – インデックスファンドでは実際の追跡精度を測定し、運用コストや構成銘柄の差異が影響する範囲を把握。

- スマートベータ適合性 – 市場価値以外の因子(ボラティリティ、売上高等)で構築された指数に対し、ファンドの追跡精度とリスク分散効果を検証。

- 税務・コスト評価 – iDeCo対応投信やつみたて型では、解約手数料・信託報酬が最終リターンに与える影響を定量化。

特徴

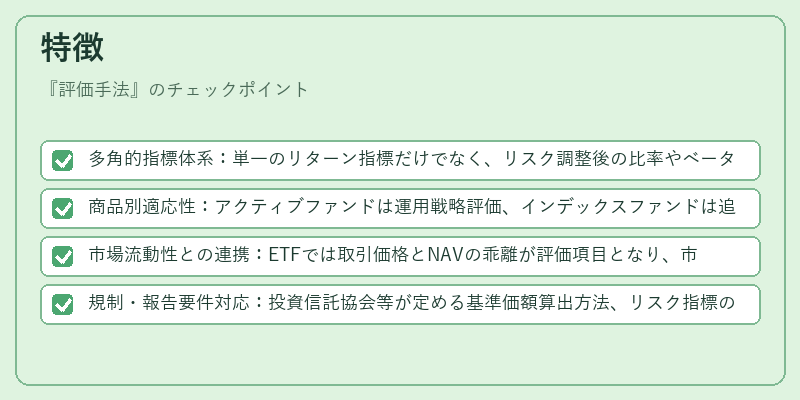

- 多角的指標体系:単一のリターン指標だけでなく、リスク調整後の比率やベータ・αといった複数指標を併用することで、投資判断に必要な情報を網羅。

- 商品別適応性:アクティブファンドは運用戦略評価、インデックスファンドは追跡精度評価、ヘッジファンドは非伝統的リスク指標(最大ドローダウン)を重視するなど、対象に応じて最適化される。

- 市場流動性との連携:ETFでは取引価格とNAVの乖離が評価項目となり、市場流動性やスプレッド情報を直接反映できる点が特徴。

- 規制・報告要件対応:投資信託協会等が定める基準価額算出方法、リスク指標の開示義務に沿って設計されている。

現在の位置づけ

近年の低金利環境と高い市場ボラティリティを背景に、投資家はリスク調整後のパフォーマンスを重視する傾向が強まっている。評価手法はその要請に応え、スマートベータやESG因子を組み込んだ指数との比較が一般化している。また、ETF市場の拡大に伴い、流動性指標(スプレッド・取引量)とNAV乖離分析が投資判断に不可欠となっている。さらに、iDeCoやつみたて型では長期的な税効率を評価するため、解約手数料の影響を含むリターン計算方法が改訂されるケースも増えている。規制面では、投資信託協会が定める「運用報告書」の開示基準に沿った指標体系が推奨されており、投資家保護と情報透明性の両立を図っている。

×

続きを読むには確認が必要です