iDeCo投信のリターンプロファイルとは、個人型確定拠出年金(iDeCo)に組み込まれる投資信託やETFが示す収益性とリスク特性を体系的にまとめた概念である。

金融市場における税制優遇措置と長期資産形成の枠組みとして設計されたiDeCoは、投資対象の選択肢や手数料構造が一般口座とは異なるため、そのリターンプロファイルを独自に定義する必要がある。

概要

iDeCo投信のリターンプロファイルは、税制上の優遇と長期運用期間という二つの特性から生まれた概念である。一般的な個人資産形成では、税金を含めた実質リターンが重要視されるが、iDeCoは掛金に対して所得控除や非課税・税優遇が適用されるため、投資対象の選択基準が「税効率」+「運用成績」に限定される。さらに、解約時に発生する手数料や信託報酬はiDeCo専用口座で固定化されていることから、同一ファンドでも投資家のリターンプロファイルが変わるケースがある。

役割と機能

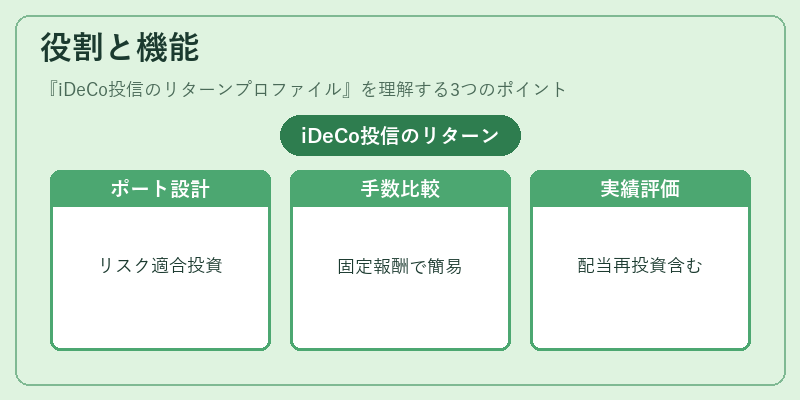

iDeCo投信のリターンプロファイルは、以下のような場面で活用される。

- ポートフォリオ設計 – 投資家は自らのリスク許容度に応じて「低コストインデックス」「高配当株」「スマートベータ」などのファンドを組み合わせ、税優遇効果と実質リターンを最適化する。

- 手数料比較 – iDeCo口座内での信託報酬・解約手数料が固定されているため、同一投資対象でも別口座との比較が容易になる。

- 運用実績評価 – 投資期間中に発生する配当再投資や分配金の非課税化を考慮し、リターンプロファイルを算出することで、長期的な資産増加率を把握できる。

- 規制対応 – iDeCoは金融庁が定める基準価額算定や信託報酬の上限など、法令に沿った投資対象選択を促す役割も持つ。

特徴

iDeCo投信のリターンプロファイルは他の投資手段と比較して以下のような固有性がある。

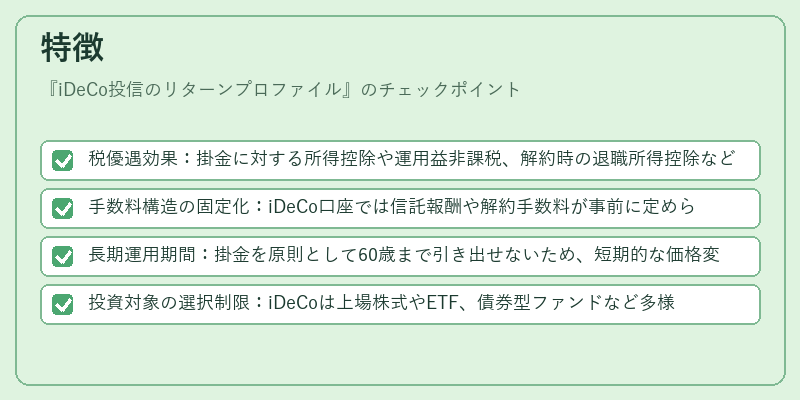

- 税優遇効果:掛金に対する所得控除や運用益非課税、解約時の退職所得控除などが適用されるため、実質リターンは同一ファンドでも高くなる可能性がある。

- 手数料構造の固定化:iDeCo口座では信託報酬や解約手数料が事前に定められ、投資家が追加で支払う費用は限定的である。

- 長期運用期間:掛金を原則として60歳まで引き出せないため、短期的な価格変動よりも中長期のトレンドに焦点が当たる。

- 投資対象の選択制限:iDeCoは上場株式やETF、債券型ファンドなど多様だが、投資可能額や解約条件によって組み合わせが限定される。

例えば「無分配型」ファンドは分配金を再投資しないため税負担が軽減される一方、配当利回りの低さがリターンプロファイルに影響する。

現在の位置づけ

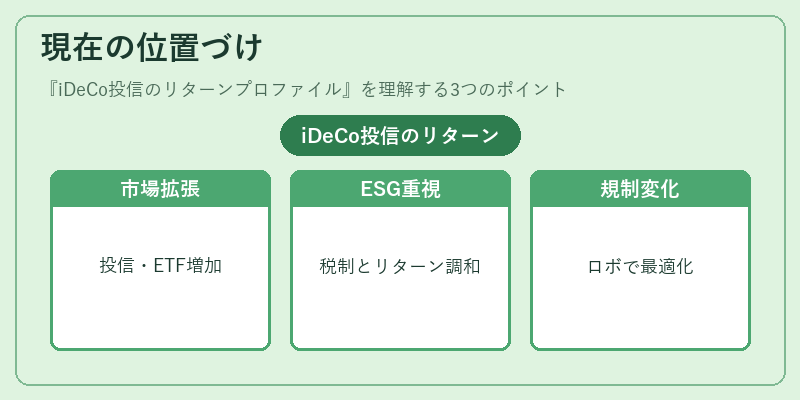

近年、iDeCo市場は拡大傾向にあり、投資信託・ETFのラインナップも多様化している。特に「スマートベータ」やESG(環境・社会・ガバナンス)を重視したファンドが注目されており、税優遇と持続可能性を両立させるリターンプロファイルの構築が進んでいる。

規制面では金融庁が信託報酬上限や投資対象に関する指針を更新しつつあるため、iDeCo投信のリターンプロファイルは常に見直される必要がある。さらに、個人投資家のデジタル化志向が高まる中で、ロボアドバイザーやオンライン証券会社が提供する自動運用サービスが普及し、リターンプロファイルの比較・最適化が容易になっている。

このように、iDeCo投信のリターンプロファイルは税制優遇と長期的な資産形成を結びつける重要な指標であり、個人投資家が自身の退職後生活設計を行う上で不可欠な概念となっている。

続きを読むには確認が必要です