IAS 16 Property, Plant and Equipmentとは、国際財務報告基準(IFRS)の一部であり、企業が保有する有形固定資産を測定・表示するための原則を規定した会計基準である。

概要

IAS 16は、有形固定資産(PPE)に関して「取得原価モデル」と「公正価値再評価モデル」の二つの測定方法を許容し、企業がどちらか一方を選択して継続的に適用することを求めている。基準は、資産取得時に発生した全費用(購入価格、輸送・設置コスト等)を原価として計上し、その後の減価償却や減損処理に関する指針を示すことで、PPEが企業財務諸表に与える影響を統一的に把握できるよう設計されている。IAS 16は、国際会計基準審議会(IASB)が策定したIFRS体系の中核を成し、連結財務諸表や個別企業報告書で共通の測定・表示方法を確立する役割を担っている。

役割と機能

PPEは企業の資本構造に大きく寄与するため、IAS 16はその正確な評価が財務比率(ROIC、自己資本比率など)や投資判断に直結することを前提としている。具体的には、取得原価計上後、使用可能期間に応じた減価償却費を損益計算書へ計上し、同時に貸借対照表では「帳簿価額(キャリアング・アセット)」を表示する。また、資産の減損テストや再評価差額の処理、売却・廃棄時の除外処理についても明確な指針が示されている。これにより、投資家はPPEの実態と経営効率を比較可能となり、企業は一貫した会計方針で財務情報を開示できる。

特徴

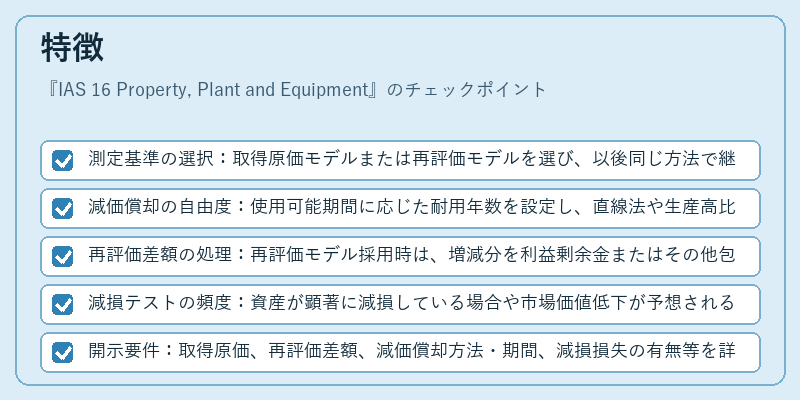

- 測定基準の選択:取得原価モデルまたは再評価モデルを選び、以後同じ方法で継続。

- 減価償却の自由度:使用可能期間に応じた耐用年数を設定し、直線法や生産高比例法など複数の計算手段が許容される。

- 再評価差額の処理:再評価モデル採用時は、増減分を利益剰余金またはその他包括利益に振り替え、将来の減価償却費に反映。

- 減損テストの頻度:資産が顕著に減損している場合や市場価値低下が予想される際に実施し、帳簿価額を回収可能金額へ調整。

- 開示要件:取得原価、再評価差額、減価償却方法・期間、減損損失の有無等を詳細に報告。

これらは、IAS 16がPPEを「実態に即した財務情報」として提示するために設けた独自の枠組みであり、他のIFRS基準(例:IAS 38 無形資産)とは明確に区別される。

現在の位置づけ

グローバル企業はIFRS採用を進める中で、PPE評価が財務比率や投資家向け情報開示の中心項目となっている。再評価モデルを選択する企業は、資産価値の上昇を利益剰余金に反映させることで株主還元策と連動しやすくなり、同時に将来の減価償却費が増加する点でキャッシュフロー計算書への影響も大きい。近年は環境・社会・ガバナンス(ESG)情報開示の一環としてPPEの耐用年数や再評価差額に関する詳細報告を求める動きが強まり、IAS 16の適用範囲と透明性がより重要視されている。さらに、連結会計における子会社・関連会社間でのPPE測定方法の統一化や、国際的な税務調整との整合性も課題として浮上している。これらを踏まえ、IAS 16は企業が資産構造と財務健全性を正確に把握し、投資家・規制機関へ信頼性の高い情報を提供するための不可欠な基準である。

続きを読むには確認が必要です