IAS 20 政府補助金の会計とは、国や地方自治体等から企業へ非貢献的に付与される資金・物品等を財務諸表上で認識し、測定し、開示するためのIFRS(International Financial Reporting Standards)に基づく指針である。

概要

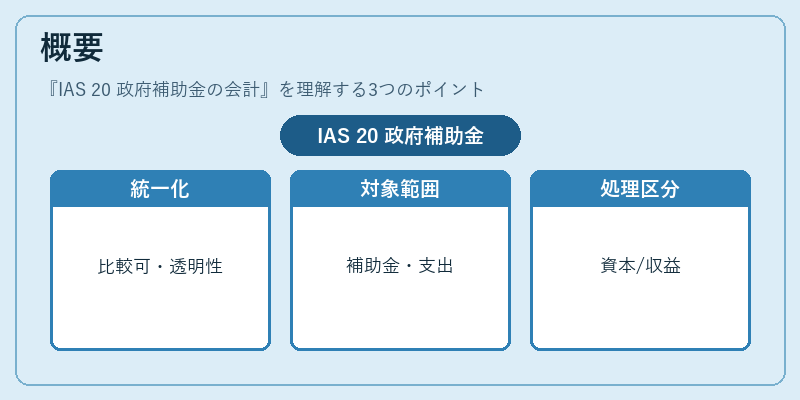

IAS 20は、企業が政府補助金を受領した際の会計処理方法を統一化することを目的として策定された。従来、各国・地域で独自に運用されていた公的資金の会計は、比較可能性や透明性に欠ける問題があったため、IFRS導入国ではこの標準を採用している。IAS 20は「政府補助金」と「政府支出」の両方を対象とし、補助金が資本的であるか収益的であるかの区別に応じて会計処理を定める点が特徴である。

役割と機能

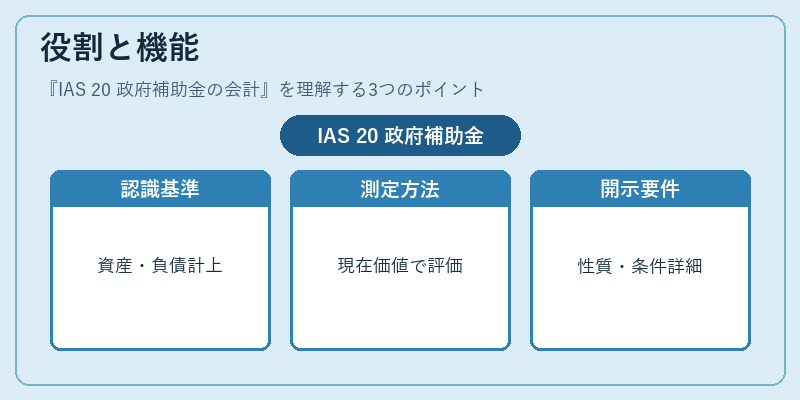

IAS 20は企業の財務諸表における政府補助金の表示方法を決定し、投資家・債権者等のステークホルダーに対して公正な情報提供を実現する。主な機能は以下の通りである。

-

認識基準

- 補助金が受領可能かつ確定した時点で資産または負債として計上する。

- 収益的補助金は、関連する費用と同等期に収益として認識し、損益計算書へ反映させる。 -

測定方法

- 現在価値で測定し、将来の受領額が確実に見込まれる場合はその金額を資産または負債として認識する。

- 収益的補助金は、費用と同等期の利益への影響を計算して収益として計上する。 -

開示要件

- 補助金の性質(資本的か収益的か)、受領条件、期間、金額、補助金に関連した契約内容等を詳細に開示する。

- 連結財務諸表では、非支配株主持分への影響や子会社・関連会社での処理差異も報告対象となる。 -

相互関係

- IAS 20はIFRS全体と整合性を保つために、IAS 12(法人税)やIAS 23(借入金利)の測定方法とも連携し、税効果計算や資本コストの評価に影響を与える。

特徴

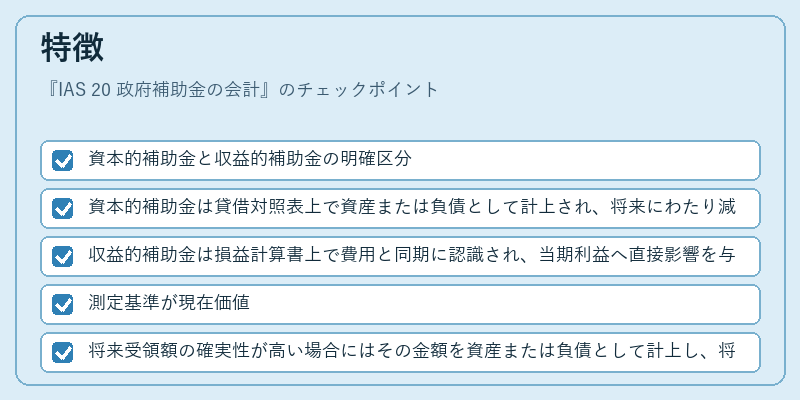

- 資本的補助金と収益的補助金の明確区分

- 資本的補助金は貸借対照表上で資産または負債として計上され、将来にわたり減価償却やリース等の費用配分に組み込まれる。

-

収益的補助金は損益計算書上で費用と同期に認識され、当期利益へ直接影響を与える。

-

測定基準が現在価値

-

将来受領額の確実性が高い場合にはその金額を資産または負債として計上し、将来的なキャッシュフローに対して割引率を適用する。

-

開示要件が詳細かつ厳格

-

補助金の種類・条件・期間・受領時期等を明確に記載することで、投資家の意思決定支援と監査対象としての透明性を担保する。

-

連結会計への影響

- 親会社が補助金を受領した場合でも、その補助金は子会社や関連会社の財務諸表に反映されることがある。IAS 20は、非支配株主持分への配当処理等と整合性を保つための指針も提供する。

現在の位置づけ

IAS 20はIFRS採用国全体で標準化された会計基準として広く適用されている。近年では、政府補助金が企業の財務健全性や投資判断に与える影響が注目される中、以下のような動向が見られる。

- 規制強化と監査焦点

-

金融機関を中心に、補助金の認識・測定・開示に対する監査基準が厳格化。企業はIAS 20への遵守状況を詳細に報告し、内部統制プロセスを整備している。

-

デジタル化と自動化

-

ERPシステムや会計ソフトウェアの進化により、補助金の受領・認識処理がリアルタイムで行われるケースが増加。IAS 20の要件をプログラム化し、データ整合性を確保する動きが広がっている。

-

国際的な比較研究

-

IAS 20に基づく補助金処理は、各国の税制や公的支援制度と密接に連携しており、国際投資家のリスク評価に重要な指標となっている。

-

持続可能性報告との融合

- ESG(環境・社会・ガバナンス)情報開示が拡大する中、政府補助金がクリーンエネルギーや再生可能資源プロジェクトに与える影響を含めた統合的な財務報告への関心が高まっている。

IAS 20は、企業が公的支援を受ける際の会計処理と情報開示を標準化し、投資家や債権者に対して透明性の高い財務情報を提供するための不可欠な枠組みである。

続きを読むには確認が必要です