IAS 21 為替変動の影響とは、企業が海外取引や投資を行う際に受ける為替レートの変動によって財務諸表に与える影響を定義し、測定・報告するための国際会計基準である。

目次

概要

IAS 21はIFRS(国際財務報告基準)の一部として採択され、企業が外貨建て取引や資産負債を保有した場合に適用される。為替変動の影響を「換算差額」として貸借対照表の特定項目(例:現金・預金、売掛金、買掛金)に計上し、損益計算書では「その他包括利益」に区分することで、財務諸表の一貫性と透明性を確保することを目的としている。

役割と機能

IAS 21は以下の場面で重要な役割を果たす。

- 連結会計:親会社が子会社の外貨建て資産・負債を換算時に生じる差額を調整し、グループ全体の財務状況を正確に把握できる。

- 投資判断:投資家は為替変動リスクを考慮した上で企業価値を評価できる。

- キャッシュフロー計算書:換算差額が営業活動・財務活動のキャッシュフローに与える影響を明示し、経営判断の根拠とする。

特徴

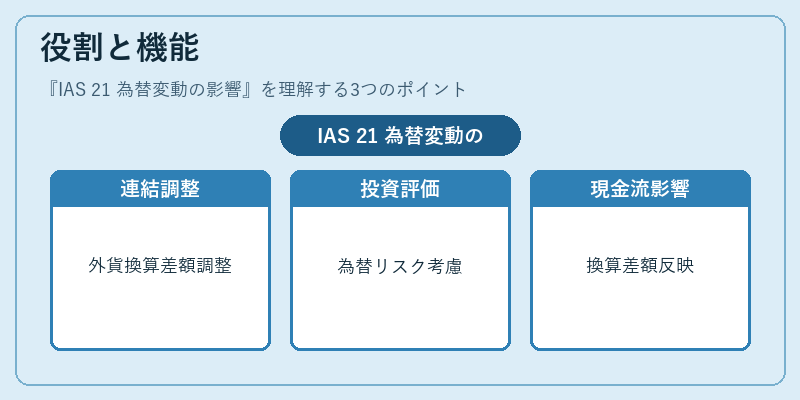

- 換算方法:外貨建て取引時点でのレート(取得日)を使用し、期末時点では「期末為替差額」を計上。

- その他包括利益との分離:為替変動による損益は通常「営業利益」や「経常利益」に含めず、「その他包括利益」に記載することで収益性の安定性を保つ。

- 投資評価方法:時価で評価した場合、評価差額も同様にその他包括利益へ計上し、将来の決算期に損益計算書へ移行させる仕組みがある。

現在の位置づけ

IAS 21はIFRSを採用する国々で標準的な為替換算基準として機能している。近年では多国籍企業のグローバル統合や投資家保護の観点から、より詳細かつ厳格な報告要件が求められるようになっており、WACC(加重平均資本コスト)計算時に為替リスクを反映させるケースも増えている。企業は流動比率・自己資本比率といった財務指標の安定性を保つため、IAS 21に基づく換算差額管理を重要視している。

×

続きを読むには確認が必要です