IAS 40 投資用不動産とは、IFRS(国際財務報告基準)の一部として定められた会計基準であり、不動産を投資目的で保有する企業がその価値を財務諸表に認識・測定する方法を規定している。

概要

IAS 40 は、投資用不動産の評価と開示に関する統一的な枠組みを提供する。従来は各国で独自に扱われていた投資用不動産の会計処理を統合し、投資家や債権者が企業間で比較可能な情報を得られるよう設計された。基準は、投資用不動産を「取得時点以降は公正価値か費用減損後の再評価モデル」のいずれかで測定することを許容し、選択した方法に従って継続的に評価される。IAS 40 の適用範囲は、企業が保有する不動産のうち、主に賃貸収入や資本利得を目的としたものに限定される。

役割と機能

投資用不動産は、キャッシュフロー計算書上では「営業外収益」や「非流動資産」として位置づけられ、企業の財務構造に直接影響を与える。IAS 40 の適用により、不動産の評価額が公正価値である場合、時価変動は損益計算書ではなく包括利益として認識されるため、収益性指標(ROICや営業利益率)への影響を抑制できる。また、再評価モデルを選択した企業は、減価償却費の発生がなくなる一方で、時価変動に伴う資本的調整が必要となり、バランスシート上の自己資本比率や流動比率に影響を与える。

特徴

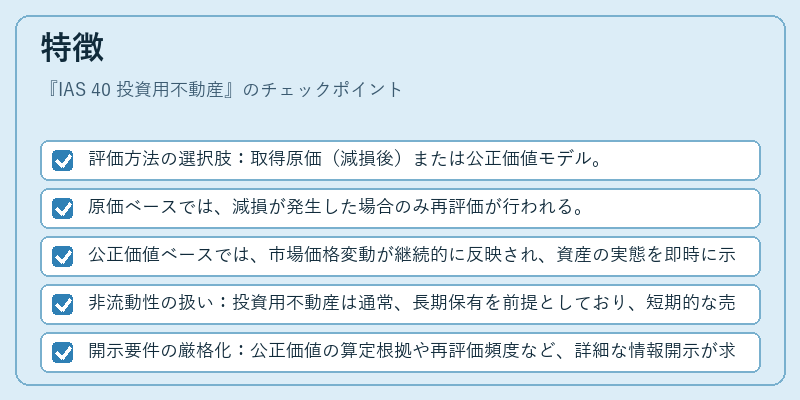

- 評価方法の選択肢:取得原価(減損後)または公正価値モデル。

- 原価ベースでは、減損が発生した場合のみ再評価が行われる。

- 公正価値ベースでは、市場価格変動が継続的に反映され、資産の実態を即時に示す。

- 非流動性の扱い:投資用不動産は通常、長期保有を前提としており、短期的な売却目的には該当しない。

- 開示要件の厳格化:公正価値の算定根拠や再評価頻度など、詳細な情報開示が求められる。

現在の位置づけ

近年、不動産市場の価格変動が激しい環境下で、投資用不動産の公正価値測定は企業の財務健全性評価に不可欠となっている。多くの上場企業は再評価モデルを採用し、市場リスクへの対応策としてヘッジ会計と連携させている。また、規制当局は投資用不動産の公正価値測定に対する監査基準を強化しており、透明性向上が進められている。さらに、ESG(環境・社会・ガバナンス)観点から不動産の持続可能性評価が注目される中、IAS 40 の開示要件は将来的に拡充される見込みである。

続きを読むには確認が必要です