内部統制監査手順とは、企業の業務プロセスや財務報告に対して、内部統制が適切に設計・運用されているかを検証するための一連の作業である。

概要

内部統制監査手順は、コーポレートガバナンスの枠組み内で、経営層と取締役会が定めるリスク管理体制の有効性を確認する目的から発展した。企業価値を守り、株主や利害関係者への説明責任を果たすために不可欠なプロセスであり、SOX法(米国サーベンス・オクスリー法)や各国の会計基準と連動して設計される。内部統制監査手順は、業務フローの識別からリスク評価、テスト実施までを体系化し、監査証拠を収集・分析することで、内部統制の欠陥や改善点を明らかにする。

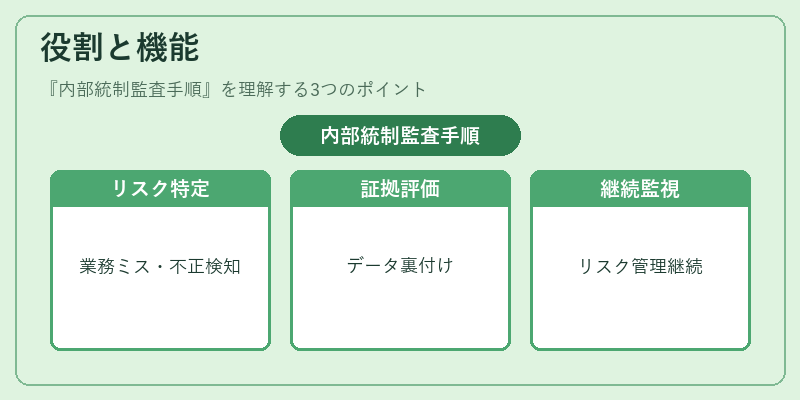

役割と機能

- リスク検出 – 業務プロセス上で発生しうる財務報告ミスや不正行為を特定。

- 証拠収集 – 適切なサンプリング、文書確認、システムログ分析等により、内部統制の実効性を裏付けるデータを取得。

- 評価と報告 – 監査結果を取締役会や監査委員会へ報告し、改善策の提案を行う。

- 継続的モニタリング – 内部統制の変更点に対するフォローアップを実施し、永続的なリスク管理体制を維持。

これらは、社外取締役や監査役会と連携して行われることが多く、企業内部で設けられた監査委員会(Audit Committee)が主導権を握るケースもある。内部統制監査手順は、親会社・連結子会社間の情報共有や統合報告書作成時にも活用され、全社的なガバナンス強化に寄与する。

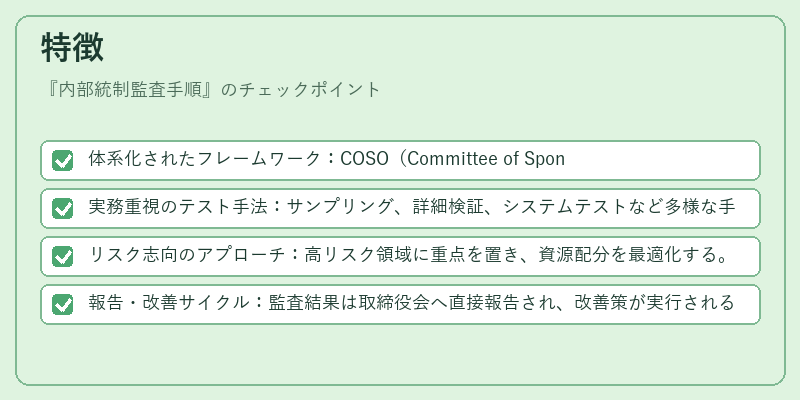

特徴

- 体系化されたフレームワーク:COSO(Committee of Sponsoring Organizations)等の国際標準をベースに設計。

- 実務重視のテスト手法:サンプリング、詳細検証、システムテストなど多様な手段を組み合わせる。

- リスク志向のアプローチ:高リスク領域に重点を置き、資源配分を最適化する。

- 報告・改善サイクル:監査結果は取締役会へ直接報告され、改善策が実行されることで、内部統制の継続的な向上を図る。

これらの特徴により、単なるチェックリストではなく、企業全体のリスク管理とガバナンス強化を実現する重要ツールとなっている。

現在の位置づけ

近年は、ESG(環境・社会・ガバナンス)や統合報告書が注目される中で、内部統制監査手順も非財務情報に対して適用範囲を拡大する動きが見られる。さらに、AI・データ分析技術の進展により、大量取引データからリスクパターンを検出する自動化ツールが導入されつつある。規制面では、各国で内部統制の整備義務や報告要件が強化されており、企業は監査手順を継続的に更新し、透明性と信頼性を確保する必要がある。

内部統制監査手順は、コーポレートガバナンスの中核として位置づけられ、取締役会・監査委員会・社外取締役との協働により、企業価値の持続的な創造と保全を支える重要な機能を担っている。

続きを読むには確認が必要です