IAS 41とは、農業活動に関する会計処理を定めた国際財務報告基準(IFRS)の一部である。

目次

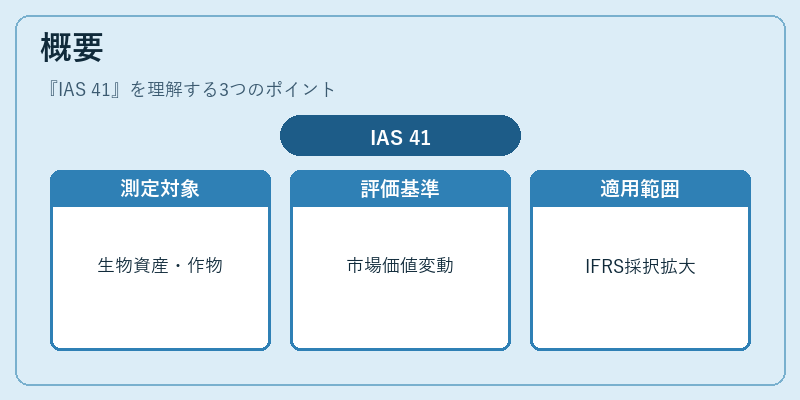

概要

IAS 41は、農業事業者が保有する生物的資産や農作物の収穫物等を測定・開示するために設けられた。従来は、一般企業向けの基準(IAS 2:在庫、IAS 16:固定資産)ではカバーしきれない、生物的変化や市場価値の変動が大きい農業特有の取引を扱う必要性から策定された。国際会計監査機関による統一基準として採用され、各国でIFRS導入に伴い適用が進められている。

役割と機能

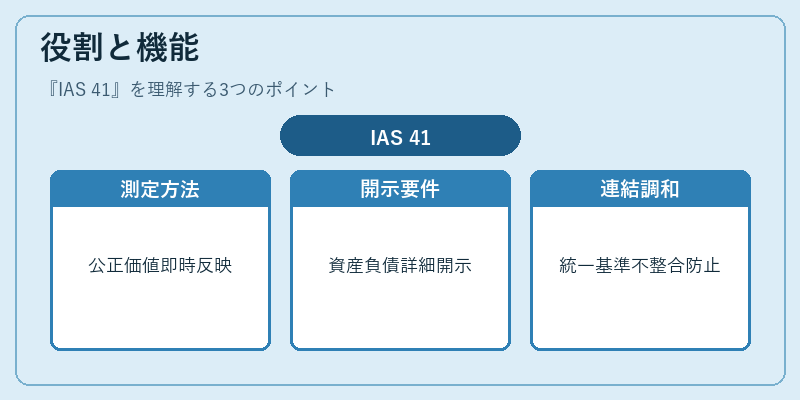

IAS 41は主に次の3つの領域で機能する。

1. 測定方法:生物的資産(畜産動物、果樹など)は「公正価値-売却費用」を基準に評価し、その変動を損益計算書へ即時反映させる。収穫物は取得時点での公正価値で認識する。

2. 開示要件:農業活動に関わる資産・負債、測定方法、評価に用いた情報源や仮定を詳細に開示することで投資家に透明性を提供する。

3. 連結会計との調和:企業グループが農業事業を保有している場合、親会社と子会社の間で測定基準を統一し、連結財務諸表上の不整合を防ぐ。

特徴

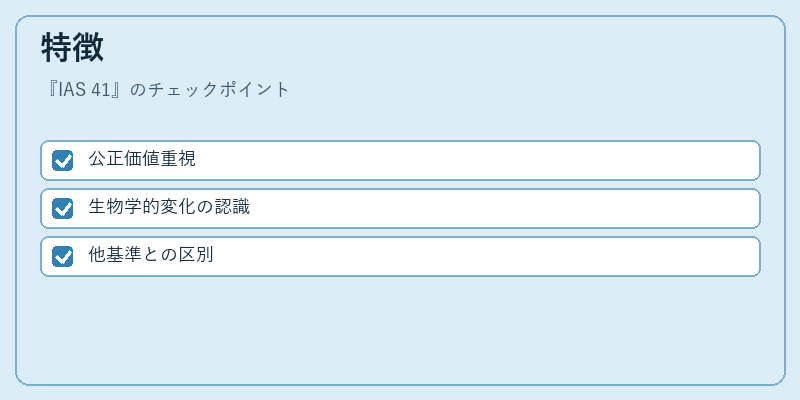

- 公正価値重視

生物的資産は市場価格や評価モデルにより頻繁に再評価される。従来の減価償却ベースでは捉えられない変動を反映できる点が大きな特徴である。 - 生物学的変化の認識

生育・成長・分割など、生物的資産が時間とともに変化するプロセスを会計上で明示し、投資家に実態を提示する。 - 他基準との区別

IAS 2は在庫の取得原価で評価する点で異なり、IAS 16は固定資産として減価償却を行う点で差異がある。IAS 41は農業特有の「生物的変化」を扱う唯一の基準である。

現在の位置づけ

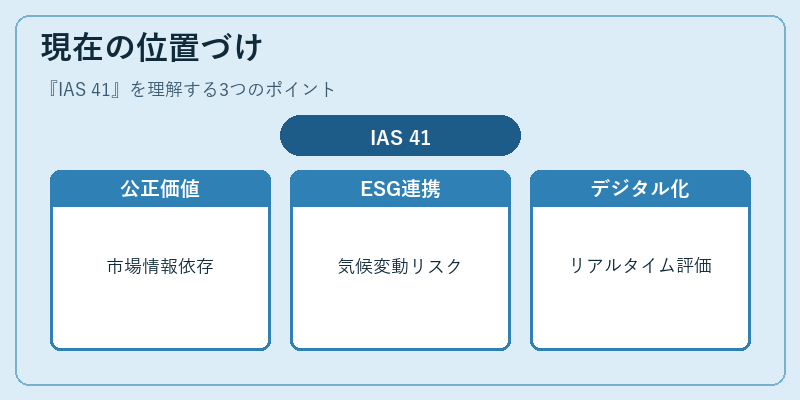

IFRS全体に組み込まれた形で、世界中の多くの国で適用が進んでいる。公正価値測定は市場情報への依存度を高める一方、評価手法の選択や仮定の設定が主観的になるリスクも指摘されている。近年では、環境・社会・ガバナンス(ESG)報告との連携や、気候変動による農業リスクを財務諸表に反映する試みが進行中である。さらに、デジタル技術の導入により、リアルタイムの価格情報やセンサーデータを活用した評価モデルの精度向上も期待されている。IAS 41は農業事業者だけでなく、投資家・規制当局が農業経営の実態を把握するための重要な枠組みとなっている。

×

続きを読むには確認が必要です