IAS 7 Cash Flow Statementsとは、国際財務報告基準(IFRS)におけるキャッシュフロー計算書の作成方法を定めた標準である。

概要

IAS 7は、企業が保有する現金及び現金等価物の増減を明確に示すために設置された。従来、キャッシュフロー計算書は必須ではなく、企業ごとに形式や内容がばらついていた。IAS 7はこのばらつきを統一し、投資家・債権者等のステークホルダーに対して企業の流動性リスクを可視化することを目的としている。IFRS採用国では、この基準が適用されることで、異なる会計方針や税制環境下でも比較可能なキャッシュフロー情報が提供されるようになった。

役割と機能

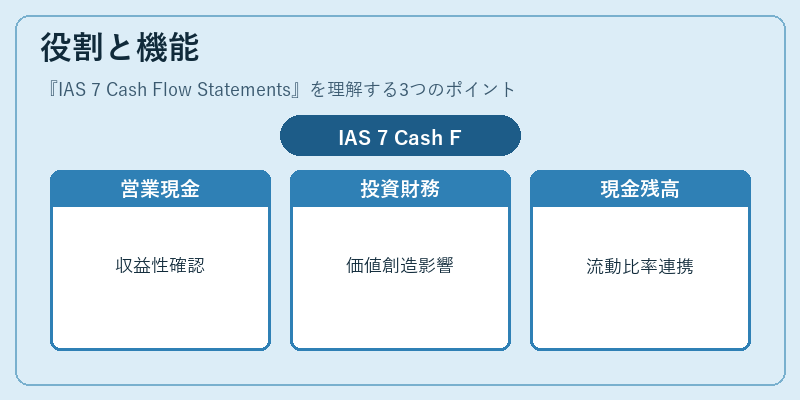

IAS 7は財務諸表の枠組み内で「流動性の指標」として位置付けられる。具体的には、企業の営業活動から生じた現金収支、投資活動(固定資産取得・売却等)による現金フロー、そして財務活動(借入金調達・返済、株主への配当等)に伴う現金流動を三大区分で報告する。これにより、利用者は以下の点を把握できる。

- 営業キャッシュフローが継続的に正となっているか(収益性と資金調達の自立度)

- 投資・財務活動による現金変動が企業価値創造や負債管理に与える影響

- 現金及び現金等価物残高の増減要因を詳細に追跡でき、流動比率や自己資本比率といった指標との連携が可能

特徴

| 特色 | 説明 |

|---|---|

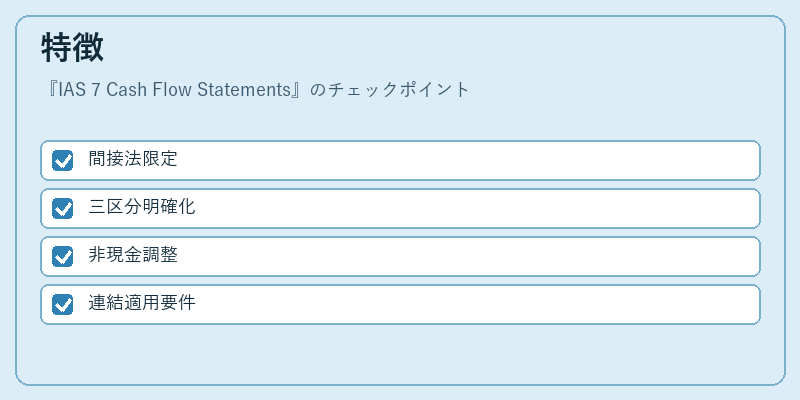

| 間接法義務化 | IAS 7はキャッシュフロー計算書の作成を「間接法」によるものに限定している。営業活動による現金流入・流出を損益計算書から調整し、純利益と実際の現金収支との差額を明示することで、非現金項目の影響を除外できる。 |

| 三大区分の明確化 | 営業活動(Operating)、投資活動(Investing)、財務活動(Financing)の各区分が厳格に定義されており、同一取引でも区分付けが統一される。 |

| 非現金項目の扱い | 減価償却や棚卸資産回転率等の非現金項目は営業活動の調整項目として扱われる。これにより、損益計算書とキャッシュフロー計算書との乖離が可視化される。 |

| 連結適用の要件 | 連結財務諸表でも同一基準で作成することが求められ、親会社・子会社間の取引調整や内部債権債務の相殺は除外される。 |

これらの特徴により、IAS 7は企業活動全体を現金フローという実質的な観点から捉える枠組みとして機能している。

現在の位置づけ

IFRS採用国では、IAS 7は必須基準であり、上場企業・大規模非上場企業ともにキャッシュフロー計算書を作成する義務がある。近年の金融危機や流動性リスクへの関心高揚に伴い、投資家は営業キャッシュフロー比率(Operating Cash Flow Ratio)やフリーキャッシュフロー(Free Cash Flow)の分析を重視している。また、規制当局も銀行・保険会社の資金繰り監督でIAS 7情報を参照するケースが増えており、金融市場全体における透明性向上に寄与している。

さらに、持続可能な投資(ESG)やサステナビリティ報告と連携したキャッシュフローの開示要件が検討されている段階である。IAS 7はその基盤として、企業活動の現金面を明確にし、長期的な財務健全性評価に不可欠な情報源となり続ける。

続きを読むには確認が必要です