IAS 36とは、企業が保有する資産の価値低下(減損)を検知し、その処理方法を定める国際会計基準である。

目次

概要

IAS 36は、IFRS(国際財務報告基準)の一部として採用され、企業が資産の帳簿価額と回収可能価額を比較し、減損損失を認識する必要性を規定している。主に有形固定資産や無形資産、投資不動産等を対象とし、減損判断は経営判断の透明性向上と株主価値保護を目的としている。

役割と機能

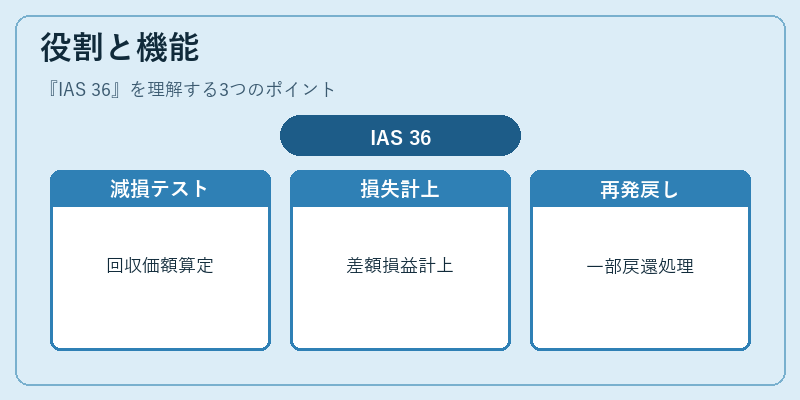

- 減損テスト実施:毎期末に回収可能価額(営業キャッシュフロー等)を算定し、帳簿価額と比較。

- 減損損失の認識:回収可能価額が帳簿価額を下回る場合、その差額を損益計算書に計上。

- 減損再発時の処理:減損後の資産価値が改善した際は、損失の一部を戻すことも定めている。

- 開示要件:減損判断に用いた主要仮定や不確実性を財務諸表注記で説明する義務がある。

特徴

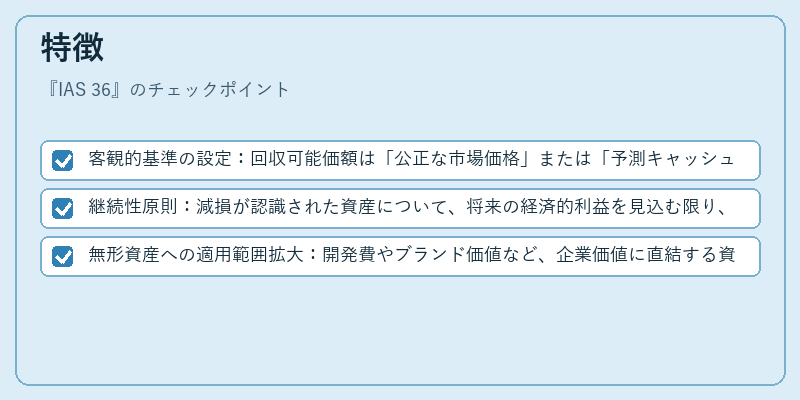

- 客観的基準の設定:回収可能価額は「公正な市場価格」または「予測キャッシュフロー」のいずれか高い方と定められている。

- 継続性原則:減損が認識された資産について、将来の経済的利益を見込む限り、再評価は行わない。

- 無形資産への適用範囲拡大:開発費やブランド価値など、企業価値に直結する資産も対象とし、投資判断のリスク管理に寄与。

現在の位置づけ

IAS 36はグローバルな会計統一を促進する上で不可欠な基準であり、特に多国籍企業や上場企業では減損テストが財務報告の信頼性向上に直結している。近年ではデジタル資産やサブスクリプションモデル等、新たなビジネス形態への適用検討も進められ、規制当局からは透明性確保と投資家保護の観点で注目されている。さらに、WACC(加重平均資本コスト)やROIC(投下資本利益率)の計算においても減損処理が影響を及ぼすため、企業価値評価ではIAS 36の適切な運用が不可欠である。

×

続きを読むには確認が必要です