内部統制監査チェックリストとは、企業の業務プロセスや財務報告に対して設計・運用されている内部統制を検証するための体系的な評価手段である。

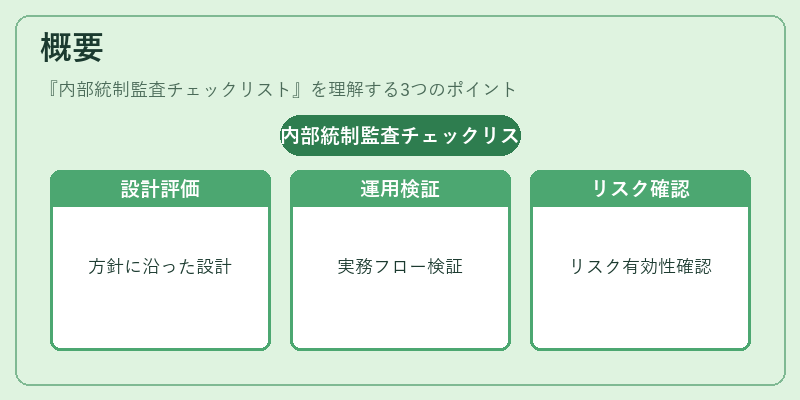

概要

内部統制監査チェックリストは、会計情報の信頼性と企業活動の合法性を確保する目的から発展した。経営者・取締役会が設定した方針に基づき、業務フローや情報システム、財務報告プロセスを段階的に評価し、リスク管理の有効性を確認する。チェックリストは、内部統制の設計(策定)と運用(実施)の両面を網羅し、監査人や社外取締役・指名委員会が独立した視点で検証できるように構成されている。

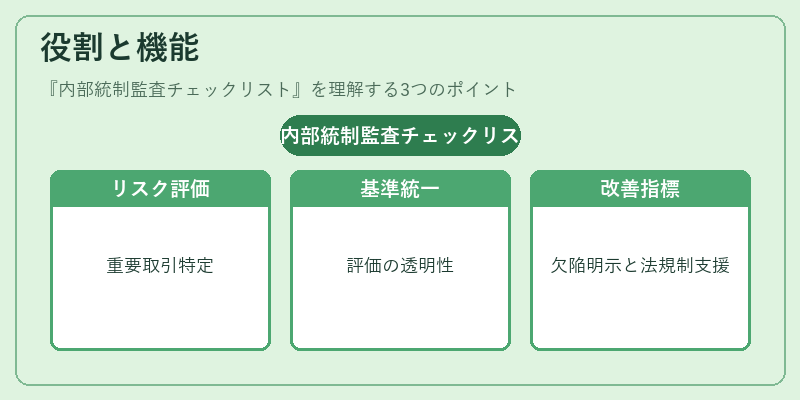

役割と機能

チェックリストは、企業の内部統制フレームワーク(例:COSO)を具体的な項目に落とし込み、監査人やコンプライアンス担当者が実務上で利用するツールとして機能する。主な役割は次の通りである。

1. リスク評価 – 重要性の高い取引・プロセスを特定し、リスクレベルに応じた監査手順を提示する。

2. 統一基準の提供 – 企業内外の関係者が同一基準で内部統制を評価できるようにし、一貫性と透明性を確保する。

3. 改善指標としての活用 – 評価結果をもとに、欠陥箇所や弱点を明示し、経営層が対策を講じられる情報源となる。

4. 法規制対応 – SOX法や国内外のガバナンス基準に沿った監査手順を構築し、法令遵守(コンプライアンス)を支援する。

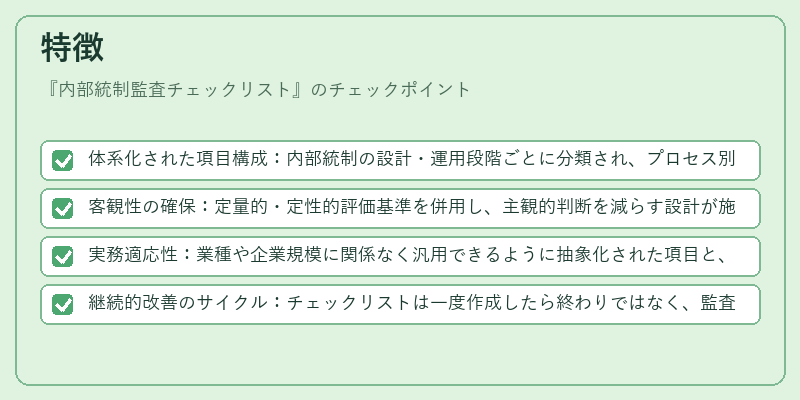

特徴

- 体系化された項目構成:内部統制の設計・運用段階ごとに分類され、プロセス別に詳細なチェック項目が設定されている。

- 客観性の確保:定量的・定性的評価基準を併用し、主観的判断を減らす設計が施される。

- 実務適応性:業種や企業規模に関係なく汎用できるように抽象化された項目と、特定業界向けのカスタマイズオプションを併存する。

- 継続的改善のサイクル:チェックリストは一度作成したら終わりではなく、監査結果や外部環境変化に応じて更新されることが前提とされる。

現在の位置づけ

近年の企業統治改革や投資家保護の強化に伴い、内部統制監査チェックリストは必須ツールとして位置付けられている。特に、グローバルに展開する多国籍企業では、各国の規制差異を調整したマルチレベル・チェックリストが求められる。また、デジタルトランスフォーメーションの進展により、情報システム統制(ITGC)やサイバーセキュリティ関連項目の比重が増大している。監査法人は、クライアント企業向けに標準化されたチェックリストを提供し、内部統制の成熟度評価と改善提案を行うことで競争優位性を高めている。さらに、ESG(環境・社会・ガバナンス)情報開示が重視される中で、非財務的要素を含むチェックリストも重要視されつつある。

続きを読むには確認が必要です