IAS 36 資産の減損とは、国際財務報告基準(IFRS)の一部として定められた、企業が保有する資産を公正かつ適切に計上するための指針である。

概要

IAS 36は、企業が保有する資産が取得原価よりも回収可能額(Recoverable Amount)を下回る場合、その差額を減損損失として認識することを義務付けている。IFRS体系の中で「資産評価」の枠組みとして位置づけられ、IAS 2(在庫)やIAS 16(有形固定資産)、IAS 38(無形資産)の補完的な役割を果たす。減損テストは、企業の財務諸表が「真実かつ公平」を示すために不可欠であり、投資家や債権者に対して資産価値の実態を明らかにする。

役割と機能

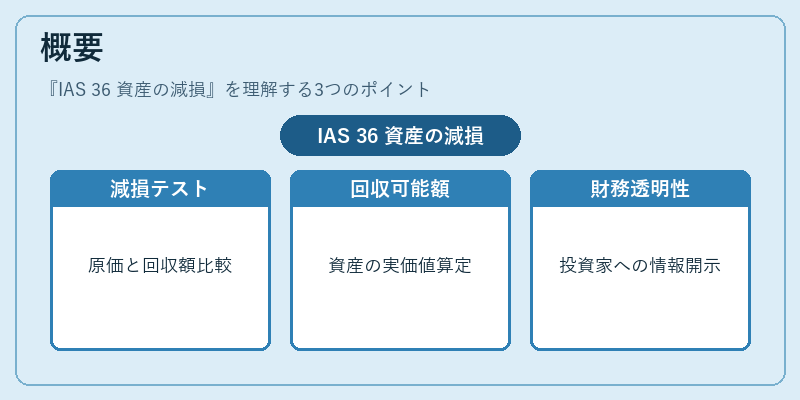

IAS 36は主に次の三点で機能する。

1. 減損テストの手順:企業は、個別資産またはキャッシュ・ジェネレーティング・ユニット(CGU)単位で回収可能額を算定し、取得原価と比較する。

2. 計上基準:回収可能額が取得原価を下回る場合、その差額を減損損失として損益計算書に認識し、資産の帳簿価額を引き下げる。

3. 開示要件:減損の原因、測定方法、影響額、および将来の回復可能性について詳細な情報を開示することで、投資判断の透明性を確保する。

これらにより、貸借対照表は実際の資産価値を反映し、ROICやWACCといった財務指標が過大評価されるリスクを抑制できる。特に資本集約型企業では、減損処理がキャッシュフロー計算書上の「営業活動によるキャッシュ・フロー」に直接影響するため、経営判断に不可欠である。

特徴

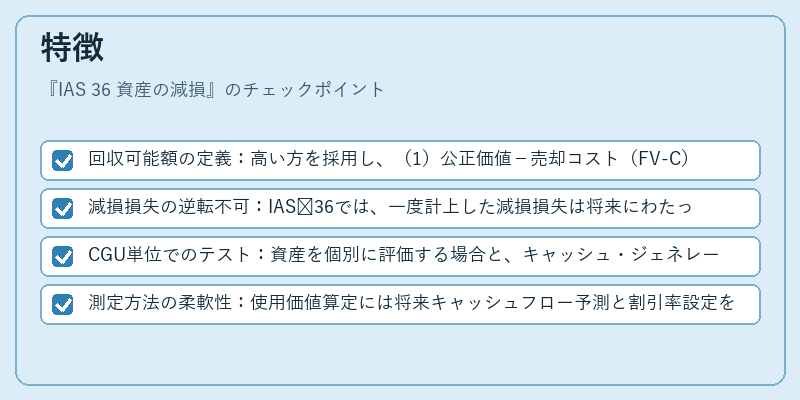

- 回収可能額の定義:高い方を採用し、(1)公正価値-売却コスト(FV‑C)、(2)使用価値(Value in Use, VIU)のうち大きいものを選択。

- 減損損失の逆転不可:IAS 36では、一度計上した減損損失は将来にわたって戻せない。ただし、IFRS 15等との併用時には一部例外がある。

- CGU単位でのテスト:資産を個別に評価する場合と、キャッシュ・ジェネレーティング・ユニット(CGU)としてまとめて評価する場合があり、業界や企業構造によって選択される。

- 測定方法の柔軟性:使用価値算定には将来キャッシュフロー予測と割引率設定を必要とし、経済環境や金利水準に応じて調整可能である。

これらの特徴は、IAS 2(在庫)では回収可能額が公正価値-売却コストのみだが、IAS 36はより広範な評価基準を提供する点で差別化される。

現在の位置づけ

近年、資産減損は投資家保護と市場透明性向上の観点から規制当局に注目されている。特に不動産やインフラ事業を中心とした企業では、経済環境変化(金利上昇・景気後退)による減損リスクが高まり、IAS 36の適用頻度が増加している。

また、ESG投資の拡大に伴い、企業は持続可能性と財務健全性を同時に示す必要があり、減損処理はその一環として重要視される。さらに、IFRS 16(リース会計)の導入後、リース資産の減損テストもIAS 36の枠組みで実施されるようになり、企業全体の資産管理が統合的に評価されるようになった。

規制面では、国際金融監督機構(FATF)や各国証券取引所が減損開示を強化する指針を提示し、投資家への情報提供の質向上を図っている。今後もIAS 36は、企業財務諸表の信頼性確保と市場参加者間の情報格差縮小に不可欠な基準として位置づけられ続ける見込みである。

続きを読むには確認が必要です

関連記事