IFRS 5 資産の売却準備の測定とは、企業が売却予定である資産を会計上測定し、貸借対照表に表示するための基準である。

概要

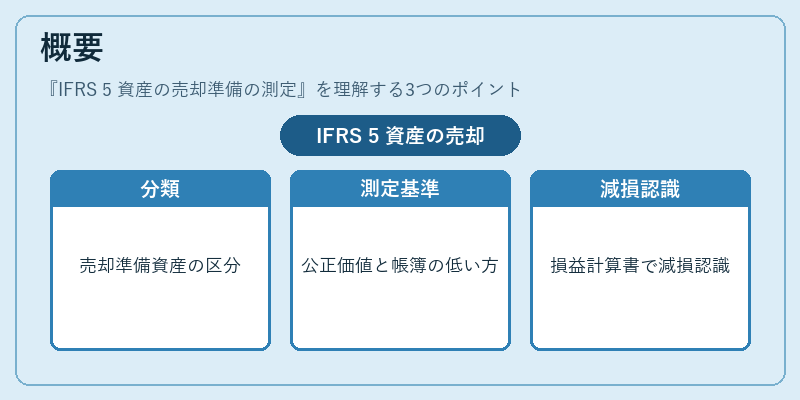

IFRS 5は、持続的な使用目的がなく、かつ売却が確実と見込まれる固定資産や投資不動産などを「売却準備状態」に分類し、その測定方法を規定する。従来のIAS 16で扱われる減価償却対象となる資産とは別に、売却予定資産は非減価償却・非取得原価計算といった特殊な処理が必要であるため、IFRS 5はこの差異を明確化した。基準は、売却準備状態に移行した時点での公正価値(売却費用控除後)と帳簿価額の低い方を資産の測定単位として採用することを定めている。また、売却準備状態にある資産は、損益計算書上では減損損失の認識対象となり、将来のキャッシュフローへの影響が大きくなる点も特徴である。

役割と機能

IFRS 5は、企業の財務諸表において売却予定資産を明確に区分し、投資家や債権者に対して実態を正しく伝える役割を果たす。具体的には以下のような機能がある。

- 資産再評価:売却準備状態に移行した時点で公正価値を測定し、減損リスクを即座に反映する。

- キャッシュフロー予測への影響:売却による将来の収益・費用が明示され、運転資本や流動比率といった指標へ直接的な変化をもたらす。

- 投資判断支援:売却予定資産の公正価値情報は、企業の再構築計画や事業統合・分社化に関する意思決定材料となる。

- 規制遵守:IFRS 5への準拠は、国際投資家向け開示要件を満たすために不可欠であり、監査プロセスの透明性を高める。

特徴

| 特色 | 説明 |

|---|---|

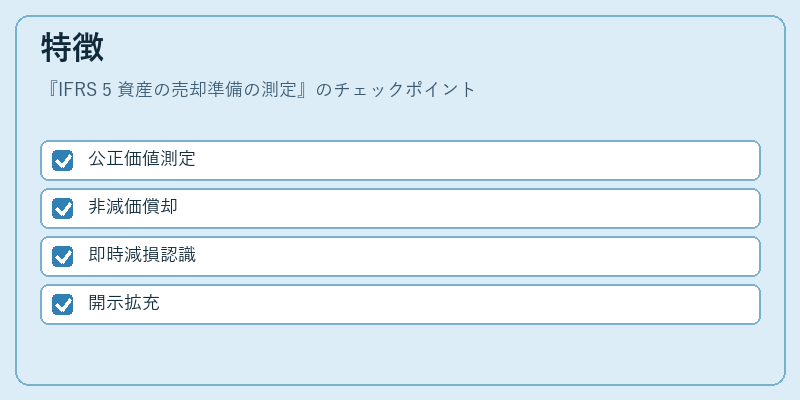

| 公正価値測定 | 売却準備状態に移行した時点で、公正価値(売却費用控除後)と帳簿価額の低い方を採用。IAS 16では減価償却原則が適用されるが、IFRS 5は即時再評価を要求する。 |

| 非減価償却 | 売却予定資産は減価償却対象外であるため、帳簿価額の変動は公正価値の変動に限定される。 |

| 減損認識の強化 | 公正価値が帳簿価額を下回った場合、即時に減損損失を計上し、利益計算へ直接影響を与える。 |

| 開示要件の拡充 | 売却準備状態にある資産の数量・種類・公正価値、売却予定日等を詳細に開示することが求められる。 |

IFRS 5は、IAS 16やIAS 39(有価証券)などと並び、固定資産・投資不動産に関する国際会計基準の中核を成す。

現在の位置づけ

近年、企業の再構築や事業ポートフォリオ最適化が進む中で、IFRS 5は不可欠なツールとなっている。売却予定資産の公正価値情報は、M&A取引の評価や投資家向け開示において重要視される。また、ESG報告の一環として、企業が保有する非活性資産を適切に処理し、資源効率性を示すケースも増えている。規制面では、多国籍企業はIFRS 5への準拠を証明するために定期的な監査報告書を提出しており、国際投資家の信頼維持に寄与している。さらに、金融機関が融資審査時に売却予定資産を担保とするケースでは、公正価値測定の透明性が信用評価に直結するため、IFRS 5はリスク管理上も重要視されている。

続きを読むには確認が必要です