インザマネー残存リスク中立戦略とは、オプション取引において現在ITM(インザマネー)であるポジションを対象とし、ヘッジ後に残る価格変動リスクをリスクニュートラルな期待値で評価・最適化する手法である。

目次

概要

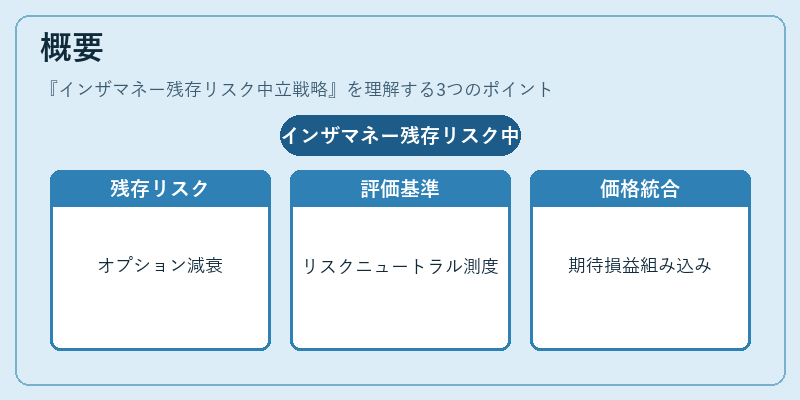

オプションの価値は時間経過と共に減衰(タイムディケイ)し、希少性やボラティリティが変動すると残存リスクが生じる。インザマネー残存リスク中立戦略は、これらの残存リスクを「リスクニュートラル測度」に基づき評価し、ポジション全体の期待損益に組み込むことで、デリバティブ取引の価格決定プロセスを統合する。

役割と機能

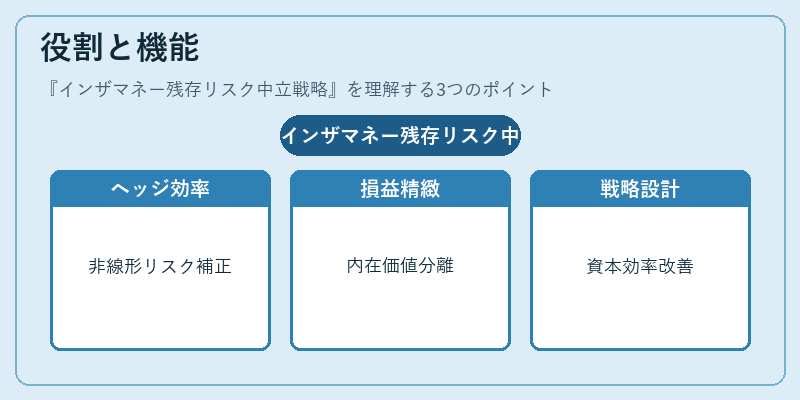

- ヘッジ効率の向上:デルタ・ヘッジ後に残るガンマやベータなどの非線形リスクを補正し、ポートフォリオ全体の価格変動に対する感応度を低減する。

- 期待損益の精緻化:ITMオプション固有の内在価値と残存時間価値を分離し、将来のプレミアム収入や損失予測をリスクニュートラルに算出できる。

- 取引戦略設計:スワップ・通貨オプションなど複合商品において、残存リスクが大きいITMポジションを優先的にヘッジし、資本効率を改善する。

特徴

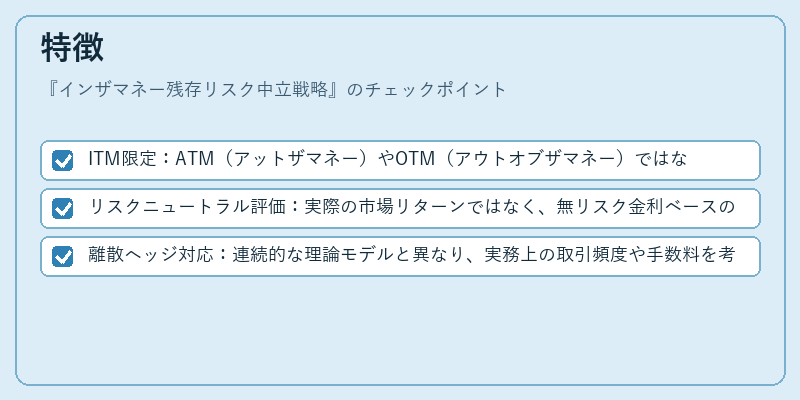

- ITM限定:ATM(アットザマネー)やOTM(アウトオブザマネー)ではなく、既に内在価値があるポジションに焦点を当てる。

- リスクニュートラル評価:実際の市場リターンではなく、無リスク金利ベースの期待値で残存リスクを測定する。

- 離散ヘッジ対応:連続的な理論モデルと異なり、実務上の取引頻度や手数料を考慮した残存リスク計算が可能。

現在の位置づけ

近年の金融市場では、レバレッジ商品やデリバティブの複雑化に伴い、ITMポジションで発生する非線形リスク管理が重要視されている。インザマネー残存リスク中立戦略は、機関投資家やヘッジファンドが動的ヘッジを行う際の基盤モデルとして採用されることが多い。また、規制強化により期待損益の透明性が求められる中で、リスクニュートラルな残存リスク評価は内部統制や報告義務にも適合している。

×

続きを読むには確認が必要です