インザマネー残存ストレステストとは、オプションやデリバティブ取引において、行使価格を上回る(または下回る)状態で残存期間中に発生する市場変動の影響を定量的に評価する手法である。

概要

インザマネー残存ストレステストは、デリバティブ取引のポジションが既に利益(または損失)を確保している状態に対し、将来の価格変動や金利・為替レートの急激な変化がどの程度影響するかを検証するために開発された。従来のストレステストは一般的に市場全体やポートフォリオ単位で実施されることが多かったが、ITM(インザマネー)残存期間に焦点を当てることで、特定の行使価格付近でのリスクプロファイルを詳細に把握できるようになった。金融機関はこの手法を利用して、デリバティブ取引の損益分岐点やヘッジ戦略の堅牢性を検証し、規制上のリスク要求に応じた資本計算を行う。

役割と機能

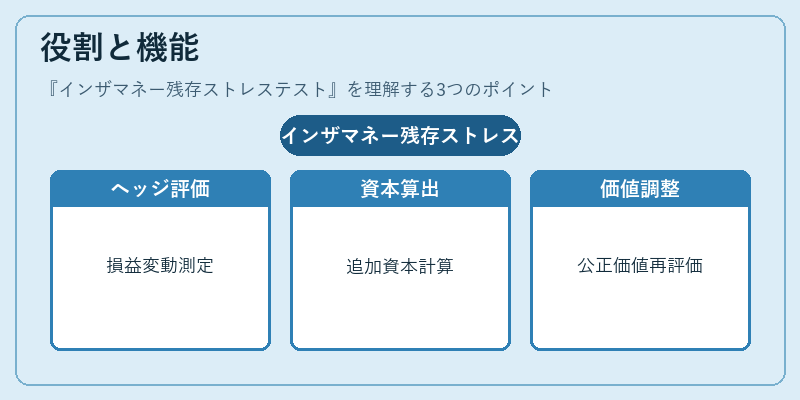

インザマネー残存ストレステストは主に以下の場面で活用される。

1. ヘッジ戦略評価:オプションやスワップを利用したヘッジポジションが、行使価格付近でどれだけ損益を変動させるかを定量化し、ヘッジ効果の持続性を確認する。

2. 資本要件計算:規制指標(例:Basel III)に基づく自己資本比率向上のため、ITMポジションが想定外の市場変動時にどれほど損失を被るかを測定し、必要な追加資本量を算出する。

3. バリュエーション調整:市場データが不安定な状況下で、オプション価格やスワップレートの再評価を行い、会計上の公正価値計算に反映させる。

特徴

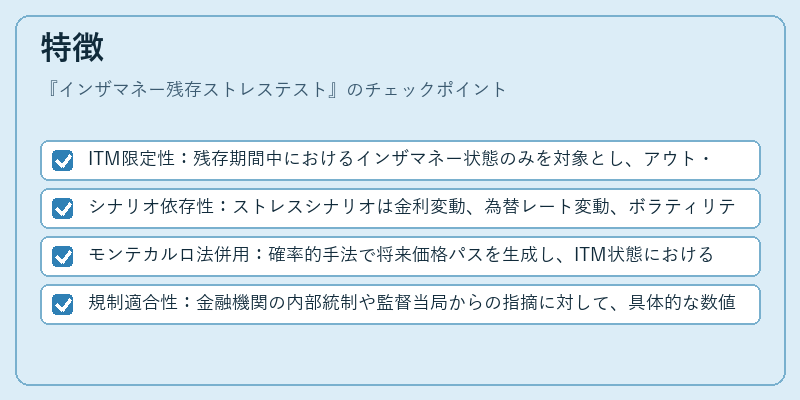

- ITM限定性:残存期間中におけるインザマネー状態のみを対象とし、アウト・オブ・ザ・マネー(OTM)やアット・ザ・マネー(ATM)の影響は除外する。

- シナリオ依存性:ストレスシナリオは金利変動、為替レート変動、ボラティリティ急上昇など複数の市場要因を組み合わせて構築される。

- モンテカルロ法併用:確率的手法で将来価格パスを生成し、ITM状態における損益分布を推定するため、非線形リスク評価が可能となる。

- 規制適合性:金融機関の内部統制や監督当局からの指摘に対して、具体的な数値根拠を提示できる点が大きい。

現在の位置づけ

近年の市場ボラティリティ増大と規制強化の中で、インザマネー残存ストレステストは重要性を高めている。多くの銀行や投資会社が内部リスク管理フレームワークに組み込み、ITMポジションの耐久性評価を定期的に実施している。また、金融危機後に導入されたリスク指標(VaR、CVaR)と連携し、ストレスシナリオ下での損失極限値を算出するケースが増えている。規制当局は、ITMポジションのリスク特性を明示的に評価することを推奨しており、金融機関はこの手法を通じて資本効率と市場安定性の両立を図っている。

続きを読むには確認が必要です

関連記事