インザマネー・リスク・ダイナミクスとは、オプションやデリバティブにおいて行使価格を超えている状態(インザマネー)に関わるリスクの時間変動性を定量的に評価する手法である。

目次

概要

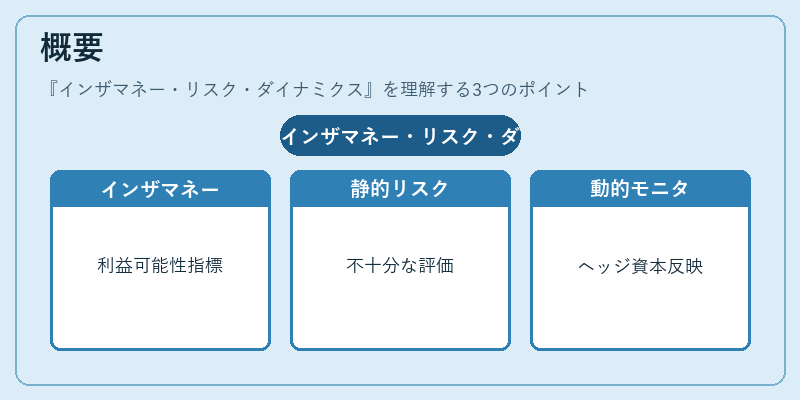

金融市場では、デリバティブ取引の価値は原資産価格だけでなく、行使価格と残存期間・ボラティリティなど多様なパラメータに依存する。インザマネー状態はプレミアムを持つオプションが実際に利益を生む可能性を示す重要指標であるため、そのリスクを静的に捉えるだけでは不十分となる。したがって、時間とともに変化する「インザマネーリスク」を動的にモニタリングし、ヘッジ戦略や資本配分の意思決定に反映させる必要性から、インザマネー・リスク・ダイナミクスという概念が生まれた。

役割と機能

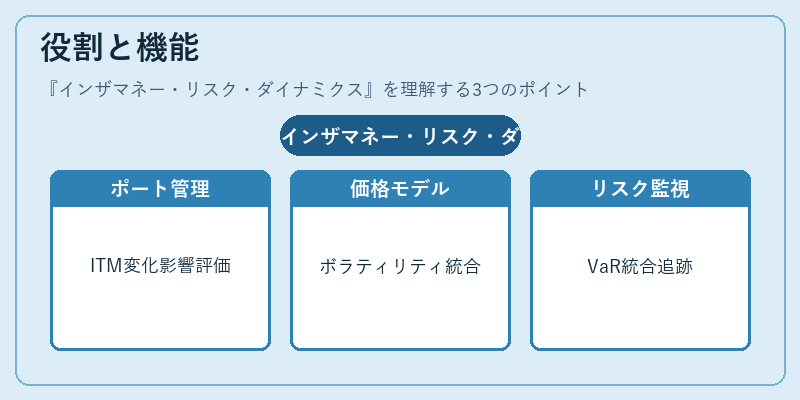

- ポートフォリオ管理:ヘッジ比率やデルタ調整を行う際に、インザマネー状態の変化がポジション全体に与える影響を評価できる。

- 価格設定モデル:ブラック・ショールズ等の静的モデルでは捉えきれないボラティリティサーフェスの動きを取り込み、より現実的なオプション価値を算出する。

- リスク監視:市場変動に伴うインザマネー状態の拡大・縮小を追跡し、ストレステストやVaR計算に組み込むことで、潜在的損失を早期警戒できる。

特徴

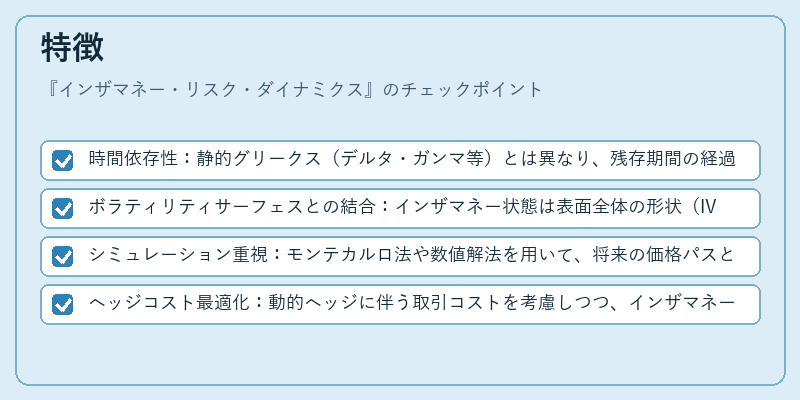

- 時間依存性:静的グリークス(デルタ・ガンマ等)とは異なり、残存期間の経過とともにリスクが変化する点を重視。

- ボラティリティサーフェスとの結合:インザマネー状態は表面全体の形状(IV の水平・垂直スプレッド)に敏感であり、ダイナミクス解析ではこれらを同時にモデル化。

- シミュレーション重視:モンテカルロ法や数値解法を用いて、将来の価格パスとインザマネーリスクの共分散構造を推定する。

- ヘッジコスト最適化:動的ヘッジに伴う取引コストを考慮しつつ、インザマネーリスクを最小限に抑える戦略設計が可能。

現在の位置づけ

近年の金融規制強化(Basel III 等)や資本適正率管理の観点から、デリバティブ取引における潜在的損失を定量的に把握する手段としてインザマネー・リスク・ダイナミクスは重要視されている。

規制対応:金融機関は顧客ポジションのインザマネー状態変化をリアルタイムでモニタリングし、必要に応じてヘッジ比率を調整することで、リスク管理基準を満たす。

市場実務:特にスワップやオプション・バイナリーなど高頻度取引が行われるデリバティブ市場では、インザマネーリスクダイナミクスの解析結果を活用した自動ヘッジアルゴリズムが導入されている。

研究開発*:機械学習や深層強化学習と組み合わせた予測モデルにより、インザマネー状態の突発的変動を事前に検知し、ヘッジ戦略を最適化する試みが進行中。

以上により、インザマネー・リスク・ダイナミクスはデリバティブ取引のリスク管理と価格設定に不可欠な枠組みとして位置づけられている。

×

続きを読むには確認が必要です