インザマネー・オプション・リスクプライシングとは、行使価格を上回る(または下回る)状態にあるオプションの価値評価とそれに伴うリスク測定手法である。

目次

概要

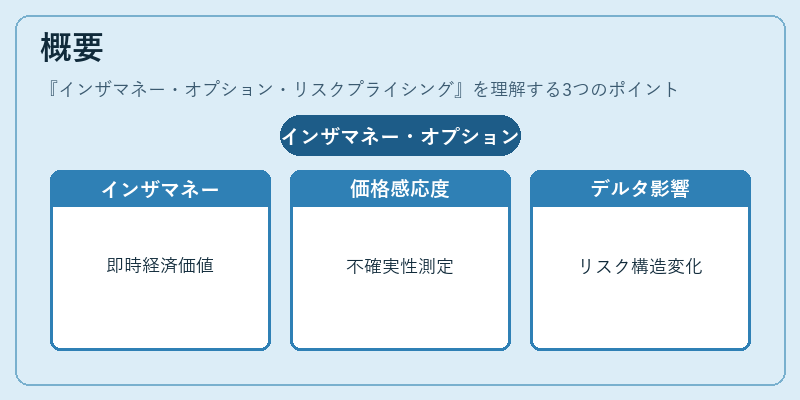

金融市場では、オプション取引が「インザマネー」(ITM)、つまり権利行使時に利益を生む状態かどうかが価格決定の重要指標となる。ITMオプションは保有者に即時の経済的価値を提供し、ヘッジ対象としても優先度が高い。リスクプライシングは、こうしたITMポジションの市場価値だけでなく、将来の価格変動や金利・ボラティリティといった不確実性に対する感応度を定量化し、投資家が適切なヘッジ戦略を立案できるよう支える。ITM状態は、オプションのデルタ(価格感応度)が1に近くなるため、ポートフォリオ全体のリスク構造に大きく影響する。

役割と機能

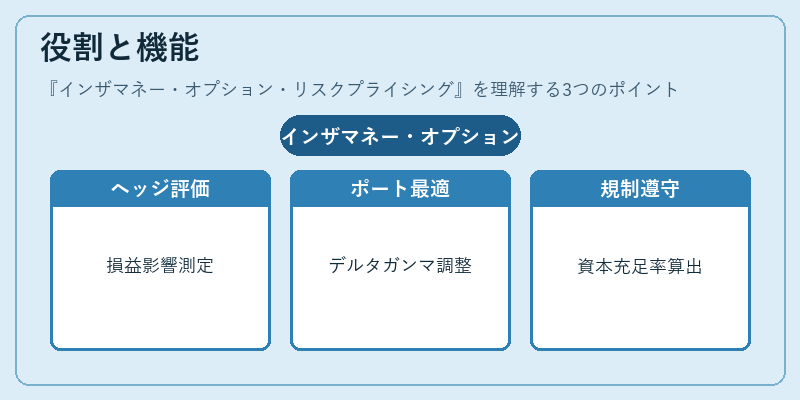

- ヘッジ評価:企業や投資家が保有するITMデリバティブのヘッジ効果を測定し、損益計算書への影響を把握。

- ポートフォリオ最適化:デルタ・ガンマ調整により、リスク管理部門が市場変動に対する耐性を高める。

- 規制遵守:金融庁や国際基準(バーゼルIII)で求められる資本充足率計算の入力値としてITMオプションの公正価値を算出。

- 取引戦略設計:ストラドル・バリアオプション等、複合的なデリバティブ構造においてITMかどうかが収益パターンを決定するため、戦略立案の基礎となる。

特徴

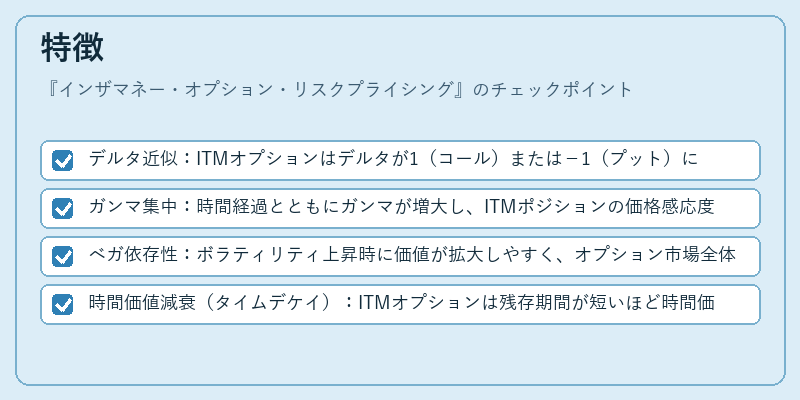

- デルタ近似:ITMオプションはデルタが1(コール)または−1(プット)に近く、価格変動に対してほぼ直線的な応答を示す。

- ガンマ集中:時間経過とともにガンマが増大し、ITMポジションの価格感応度が急激に変化するため、短期リスク管理で重要視される。

- ベガ依存性:ボラティリティ上昇時に価値が拡大しやすく、オプション市場全体のヘッジ需要を牽引。

- 時間価値減衰(タイムデケイ):ITMオプションは残存期間が短いほど時間価値が急速に消失し、リスクプレミアムが変動する。

現在の位置づけ

近年の金融市場では、ITMオプションのリスク評価がデリバティブ取引の透明性向上と資本効率化に不可欠となっている。規制当局は、ITMポジションを含む全体的なデリバティブヘッジ比率を監視し、金融システムへの影響を評価している。また、機関投資家やヘッジファンドは、マルチファクターモデルと組み合わせたITMオプションのVaR計算を活用し、ストレステストやサイクリックリスク管理に取り入れている。さらに、アルゴリズム取引や高頻度取引が拡大する中で、ITMポジションの即時決済・清算プロセスが市場流動性と価格発見機能を支える重要要素として注目されている。

×

続きを読むには確認が必要です