インザマネー・オプション・ベガとは、現在の市場価格が行使価格を上回っている(または下回る)状態にあるオプションのボラティリティ感応度である。

目次

概要

オプション価値は時間経過と共に減少し、残存期間や内在的なインパクトが変化する。インザマネー(ITM)オプションは実質的な権利を有しており、その価格変動はボラティリティの影響をより直接受ける。ベガは、単位あたりのボラティリティ変化に対する価格感応度を測定し、ITMオプションでは特に高い値を示す。

役割と機能

投資家やデリバティブトレーダーは、ポートフォリオ全体のボラティリティリスクを管理する際に、ITMオプションベガを参照してヘッジ戦略を設計する。例えば、ストックが上昇傾向にある場合、ITMコールのベガは高くなるため、相対的にボラティリティを低減させるポジションを組むことでリスクを緩和できる。

特徴

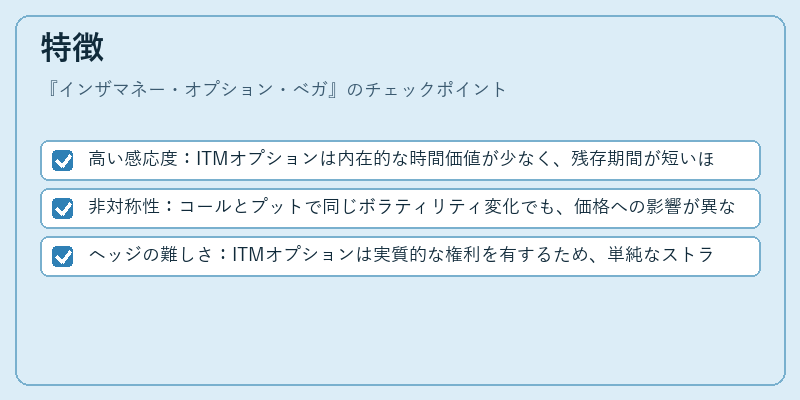

- 高い感応度:ITMオプションは内在的な時間価値が少なく、残存期間が短いほどベガが大きくなる傾向にある。

- 非対称性:コールとプットで同じボラティリティ変化でも、価格への影響が異なる。

- ヘッジの難しさ:ITMオプションは実質的な権利を有するため、単純なストラドルやストラングルよりも複雑なヘッジ手法が必要となる。

現在の位置づけ

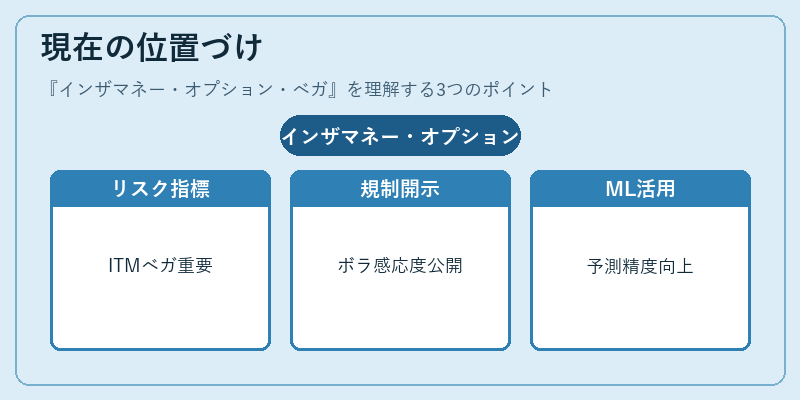

近年の高頻度取引環境では、ITMオプションベガはリスク管理において重要な指標とされている。規制当局は、デリバティブ市場の透明性向上を目的に、ポジションごとのボラティリティ感応度情報の開示を推奨している。また、機械学習ベースのリスクモデルでは、ITMオプションベガを入力変数として組み込むことで、予測精度が向上するケースが報告されている。

×

続きを読むには確認が必要です