財政歳入増税率とは、政府が新たに課税して得られる歳入の増加率を示す指標である。

目次

概要

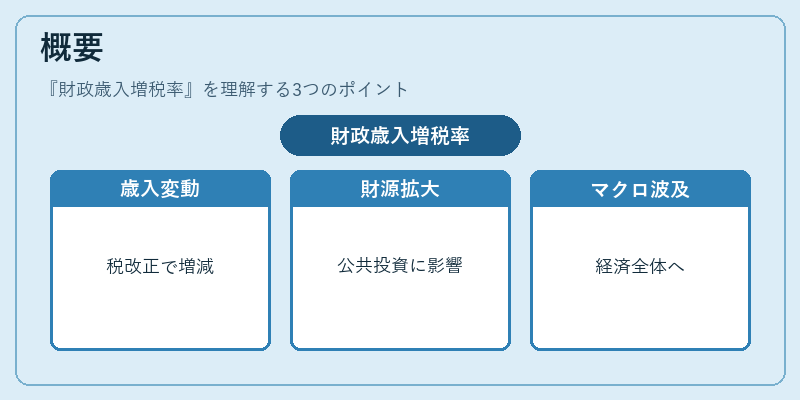

財政歳入増税率は、国や地方自治体が実施した税制改正・新規課税によって生じる歳入変動を定量化するために使用される。主に政府の財源拡大策を評価し、公共投資や社会保障費への影響を把握する目的で作成される。税収増加が経済全体に与えるマクロ的な波及効果を測定する際にも重要視される。

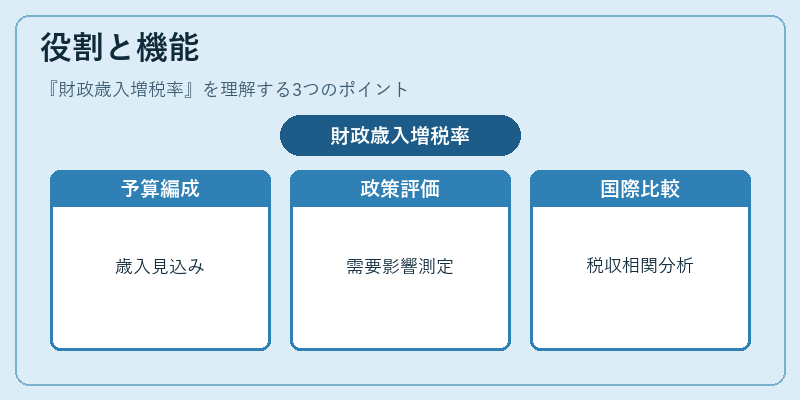

役割と機能

財政歳入増税率は、以下のような場面で活用される。

1. 予算編成:政府が次期予算案における歳入見込みを立てる際、過去の増税実績から将来の課税効果を推定する。

2. 経済政策評価:財政刺激策や景気対策として実施された増税が、総需要や投資行動に与える影響を測るための指標となる。

3. 国際比較:各国間で税収拡大率を比較し、財政規律や経済成長との相関性を分析する。

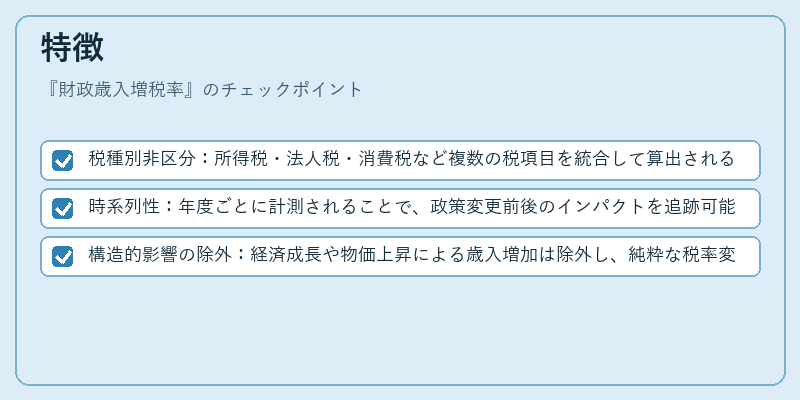

特徴

- 税種別非区分:所得税・法人税・消費税など複数の税項目を統合して算出されるため、全体的な課税傾向を把握できる。

- 時系列性:年度ごとに計測されることで、政策変更前後のインパクトを追跡可能。

- 構造的影響の除外:経済成長や物価上昇による歳入増加は除外し、純粋な税率変動効果のみを示す設計が一般的。

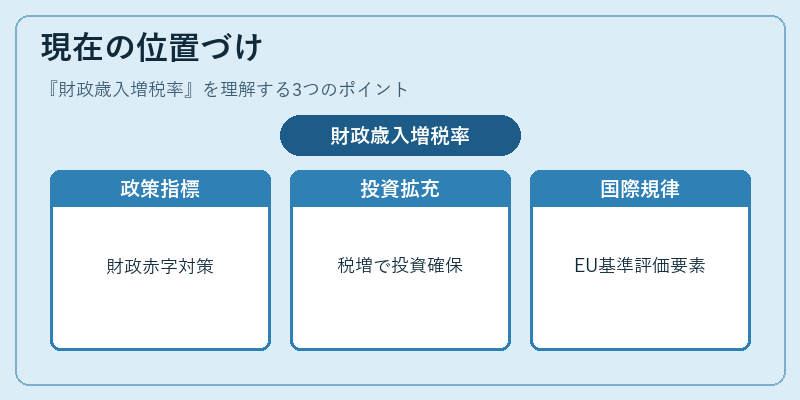

現在の位置づけ

近年、低金利・高インフレーション環境下で財政赤字拡大が懸念される中、財政歳入増税率は政策立案者にとって不可欠な指標となっている。特に公共投資の拡充を図る際には、増税による歳入確保の実効性を示すために頻繁に参照される。また、国際的な財政規律評価(例:欧州連合の赤字基準)においても、税収増加率が重要な要素として位置づけられている。

×

続きを読むには確認が必要です