インデックス構成比率再構築リスク調整とは、投資信託やETFが保有する指数構成銘柄の比率を定期的に見直し、市場変動による過剰なリスクエクスポージャーを抑制する手法である。

目次

概要

インデックスファンドは基準となる指数と同等のパフォーマンスを目指すが、構成銘柄の価格変動や市場環境の変化により、実際のリスクプロファイルが指数と乖離することがある。再構築リスク調整は、こうした乖離を早期に検知し、投資信託内での比率を適切に修正することで、指数トラッキングとリスク管理の両立を図る手法だ。定期的な再構築は「アクティブ・パッシブ」戦略の境界線を明確にし、投資家への説明責任を高める役割も担う。

役割と機能

- リスクベンチマーク維持:指数と同一のリスクレベルを保つため、株式・債券比率やセクター配分を調整する。

- トラッキングエラー低減:過度に集中した銘柄がもたらす追跡誤差を抑え、指数との乖離を最小化。

- 規制対応:投資信託のリスク管理基準(投資先分散やバリュー・アット・リスク等)に適合する。

- 投資家説明:再構築のタイミングと理由を開示し、投資判断材料として提供。

特徴

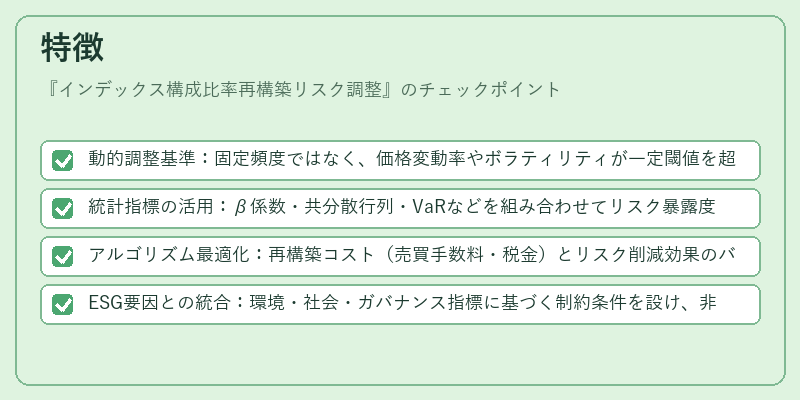

- 動的調整基準:固定頻度ではなく、価格変動率やボラティリティが一定閾値を超えた時点で実施。

- 統計指標の活用:β係数・共分散行列・VaRなどを組み合わせてリスク暴露度を定量化。

- アルゴリズム最適化:再構築コスト(売買手数料・税金)とリスク削減効果のバランスを最小化する数理モデルが採用される。

- ESG要因との統合:環境・社会・ガバナンス指標に基づく制約条件を設け、非財務的リスクも考慮。

現在の位置づけ

近年、投資信託やETFは「iDeCo対応」「つみたて型」など多様な商品ラインアップで競争が激化している。再構築リスク調整は、その中で投資家に対する透明性とリスク管理の両立を実現する重要手段として位置付けられる。特に、機関投資家やファンドオブファンズでは、ポートフォリオ全体のリスクパラメータを統一的に管理できる点が評価されている。また、規制当局は「投資信託法」等で定められた分散投資義務やリスク報告要件に対応するため、再構築手法の標準化と監査対象となっている。将来的にはAI・機械学習を活用したリアルタイム調整や、ESGスコア連動型再構築が拡大し、投資信託市場における差別化要因としてさらに重要性を増すと予想される。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事