インフレスワップデュレーションとは、インフレ連動スワップにおける金利変動への感応度を測る指標である。

目次

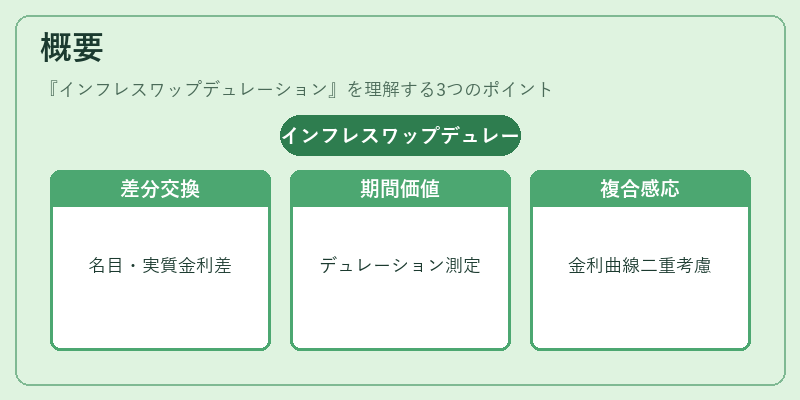

概要

インフレ連動スワップは名目金利と実質金利の差分を交換する金融派生商品であり、デュレーションはその期間価値に対する金利変化の影響度合いを表す。従来の債券デュレーションが単一金利曲線に依存するのに対し、インフレスワップデュレーションは実質金利と名目金利の両方を考慮した複合的感応度である。

役割と機能

投資家はインフレスワップデュレーションを用いてインフレリスクヘッジの効果を定量化し、ポートフォリオ調整に活用する。金融機関はこの指標を基に金利スワップの価格設定やバランスシート管理を行う。さらに、政策金利変動がインフレ期待に与える影響を測定し、マクロ経済分析にも応用される。

特徴

- 名目・実質金利双方を統合した感応度指標

- インフレ連動スワップ特有のキャッシュフロー構造を反映

- 金融市場のインフレ期待変化に対する敏感性が高い

これらの特徴により、従来のデュレーションと比較して金利リスクの全体像を把握しやすくなる。

現在の位置づけ

近年の低金利・高インフレ環境下で、インフレスワップデュレーションはヘッジ戦略の重要指標となっている。規制当局は金融機関に対し、インフレリスクを適切に開示するよう求める動きが進み、投資家教育や市場透明性向上にも寄与している。

×

続きを読むには確認が必要です