終身年金引受基準とは、終身年金保険における加入者のリスクを評価し、保険料や払戻条件を決定するための基準である。

概要

終身年金引受基準は、終身保険や養老保険の引受プロセスにおいて、加入者の死亡リスク・疾病リスクを定量化するために設けられた指標体系である。保険会社は、医療情報、年齢・性別、既往症・生活習慣などのデータを収集し、統計的に検証された死亡率表や疾病発生率表と照合することで、個別のリスクを算定する。これにより、保険料の設定や払戻金額の調整が可能となり、保険金支払の確実性と資本の健全性を両立させる。

引受基準は、単なる価格設定の手段に留まらず、保険会社のリスク管理体制の核となる。大数の法則に基づき、長期にわたる保険契約の集団的リスクを把握し、再保険プールを活用したリスク分散を実現する。さらに、引受基準は、保険会社が保有する資本の充足性を確保するための規制要件(Solvency II 等)に直接結びつく。

役割と機能

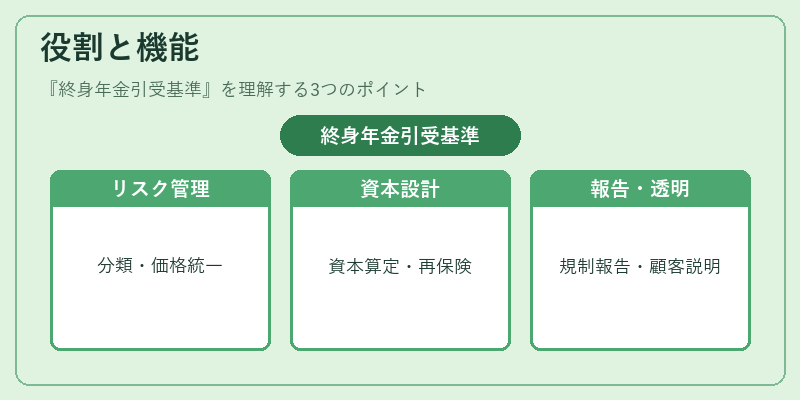

終身年金引受基準は、以下のような役割を果たす。

1. リスク分類:加入者を健康リスク別に分類し、同一リスクグループ内での価格統一を図る。

2. 価格設定:リスク別に保険料を算出し、将来の保険金支払に対する資金繰りを確保する。

3. 資本配分:リスク重度に応じて必要資本を算定し、再保険契約の設計に活用する。

4. 監督機関への報告:引受基準に基づく損害率やコンバインドレシオを定期的に報告し、規制遵守を示す。

5. 顧客コミュニケーション:引受結果を説明し、契約内容の透明性を確保する。

特徴

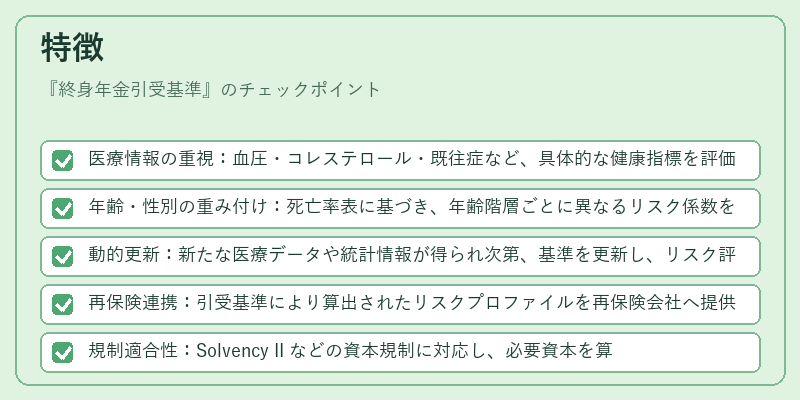

- 医療情報の重視:血圧・コレステロール・既往症など、具体的な健康指標を評価に組み込む。

- 年齢・性別の重み付け:死亡率表に基づき、年齢階層ごとに異なるリスク係数を設定。

- 動的更新:新たな医療データや統計情報が得られ次第、基準を更新し、リスク評価の精度を維持。

- 再保険連携:引受基準により算出されたリスクプロファイルを再保険会社へ提供し、リスク分散を実現。

- 規制適合性:Solvency II などの資本規制に対応し、必要資本を算定するための指標として機能。

現在の位置づけ

近年、終身年金引受基準はデジタル化とデータサイエンスの進展により、より精緻なリスク評価が可能になっている。電子カルテやウェアラブルデバイスから得られるリアルタイム健康データを活用し、個別リスクを動的に更新する動きが進む。

また、低金利環境下では、長期の資金運用リスクが顕在化しており、引受基準は保険料設定の重要な指標として再評価されている。再保険市場では、引受基準に基づくリスク分布情報を共有し、プールの設計を最適化する動きが見られる。

規制面では、Solvency II の再保険要件や、国際的な基準(IFRS 17 など)に合わせた引受基準の透明性が求められ、保険会社は引受プロセスの可視化と説明責任を強化している。

総じて、終身年金引受基準は、保険会社のリスク管理と資本効率化を支える不可欠な枠組みとして、金融市場の安定性に寄与している。

続きを読むには確認が必要です