保険料とは、保険契約者が保険会社に支払う対価であり、契約期間中のリスクカバーを受けるために必要な金銭的負担である。

概要

保険料は、個人や家計が将来発生し得る不確実性(医療費・事故・死亡・自然災害等)に備える手段として位置づけられる。リスクの分散と移転を目的とする保険制度の根幹であり、個人ファイナンスでは固定費の一部を占める。可処分所得から差し引くことで家計の流動性比率に影響を与え、長期的なライフプラン設計に不可欠となっている。

役割と機能

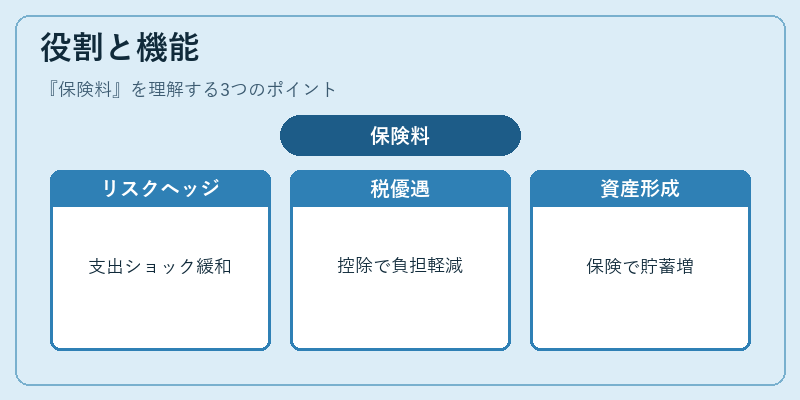

保険料は以下のような場面で機能する。

- リスクヘッジ:医療費や火災・地震等の予測困難な支出を事前にカバーし、家計へのショックを緩和する。

- 税務上の優遇:生命保険料控除や医療費控除など、一定額まで所得から差し引くことができるため、実質的な負担軽減になる。

- 資産形成と投資機能:終身保険・年金保険等は保険料の一部を積立として運用し、老後資金や教育費に充てられる。

- 必須支出:自動車損害賠償責任保険(車両保険)や国民健康保険料等は法的義務であり、家計の固定費として確実に発生する。

特徴

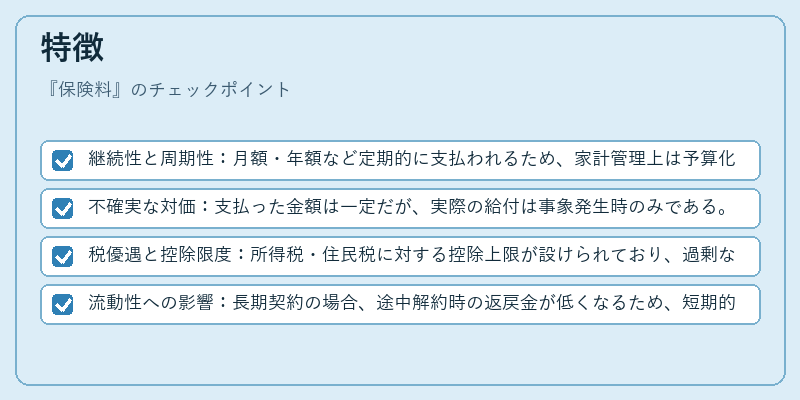

- 継続性と周期性:月額・年額など定期的に支払われるため、家計管理上は予算化が容易。

- 不確実な対価:支払った金額は一定だが、実際の給付は事象発生時のみである。

- 税優遇と控除限度:所得税・住民税に対する控除上限が設けられており、過剰な保険料支払いは非効率となる。

- 流動性への影響:長期契約の場合、途中解約時の返戻金が低くなるため、短期的な資金需要には不向き。

現在の位置づけ

近年、デジタル化とビッグデータ活用により保険料は「使い放題」型から「使用量ベース」型へとシフトしている。例えば自動車保険では走行距離や運転行動をセンサーで計測し、個別のリスクプロファイルに応じたプレミアム設定が進む。また、政府は健康保険制度の安定化を図るため、医療費負担軽減策と連携した補助金や控除拡充を検討している。金融市場では、投資性商品としての年金保険・終身保険が注目され、個人の老後資金計画における重要性が高まっている。一方で、過剰な保険料負担は家計の可処分所得を圧迫し、FIRE(Financial Independence, Retire Early)志向者からは「最低限度の保障」に留める動きも見られる。

続きを読むには確認が必要です