住宅ローン残高照会サービス利用者とは、住宅ローンの残高をリアルタイムで確認できるオンラインサービスを利用する個人を指す。

概要

住宅ローン残高照会サービスは、金融機関が提供するインターネットバンキングやモバイルアプリを通じて、借入残高や返済スケジュールを即時に閲覧できる仕組みである。従来は紙の明細書や電話での問い合わせが主流だったが、デジタル化の進展とスマートフォンの普及により、24時間いつでもアクセス可能な形態へと変容した。利用者は、住宅ローンの返済計画を立てる際に、正確な残高情報を基にキャッシュフローを管理できるため、家計管理の精度が向上する。

役割と機能

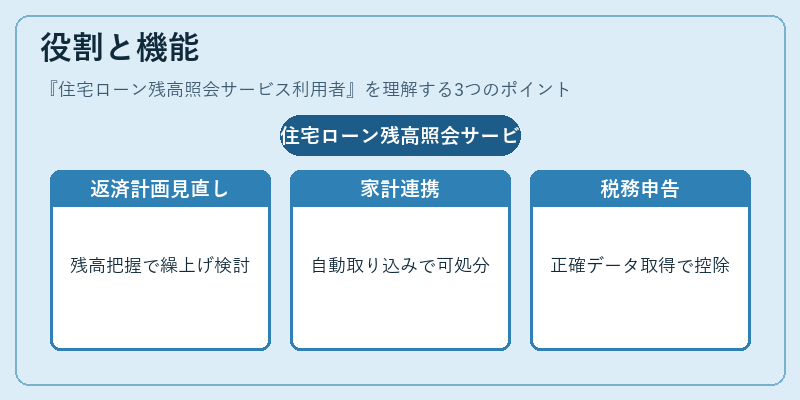

住宅ローン残高照会サービス利用者は、以下のような場面で活用される。

- 返済計画の見直し:残高が減少している段階で繰上げ返済を検討する際、実際の残高を把握し、金利負担の削減効果を数値化できる。

- 家計簿連携:家計簿アプリと連携して自動で残高情報を取り込み、可処分所得や固定費のバランスをリアルタイムで把握できる。

- 税務申告:住宅ローン控除の対象となる残高を正確に申告するため、必要なデータを容易に取得できる。

- 金融リテラシー向上:残高の変動を可視化することで、金利や返済期間の影響を直感的に理解しやすくなる。

特徴

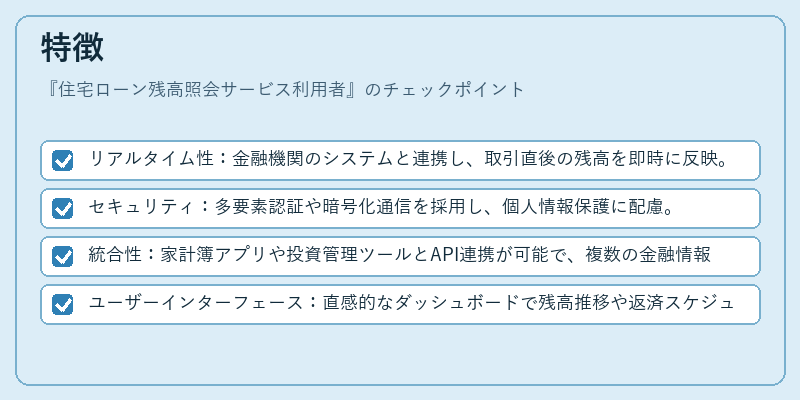

- リアルタイム性:金融機関のシステムと連携し、取引直後の残高を即時に反映。

- セキュリティ:多要素認証や暗号化通信を採用し、個人情報保護に配慮。

- 統合性:家計簿アプリや投資管理ツールとAPI連携が可能で、複数の金融情報を一元管理。

- ユーザーインターフェース:直感的なダッシュボードで残高推移や返済スケジュールを可視化。

これらの特徴により、利用者は単なる残高確認に留まらず、総合的な資産管理やライフプラン設計に資する情報源として活用できる。

現在の位置づけ

近年の低金利環境と金融テクノロジーの進化により、住宅ローン残高照会サービスは個人ファイナンスの不可欠なツールとなっている。特に、FIRE(Financial Independence, Retire Early)志向の若年層や、ライフプランを重視する世代においては、返済計画の最適化や資産運用のタイミングを決定する際の重要指標として位置付けられる。金融機関は、サービスの利便性向上とともに、利用者データを活用したパーソナライズドなローン商品提案や、リスク管理の一環としてのモニタリング機能を拡充している。規制面では、個人情報保護法や金融商品取引法に基づく適切な情報管理が求められ、サービス提供者はコンプライアンスを徹底している。総じて、住宅ローン残高照会サービス利用者は、家計管理の精度向上と資産形成の最適化を図る上で、不可欠な存在となっている。

続きを読むには確認が必要です