解約返戻率計算とは、保険契約において契約者が契約を途中で解約した際に受け取る返戻金額を、保険期間や保険料、利率等を考慮して算出する手続きである。

概要

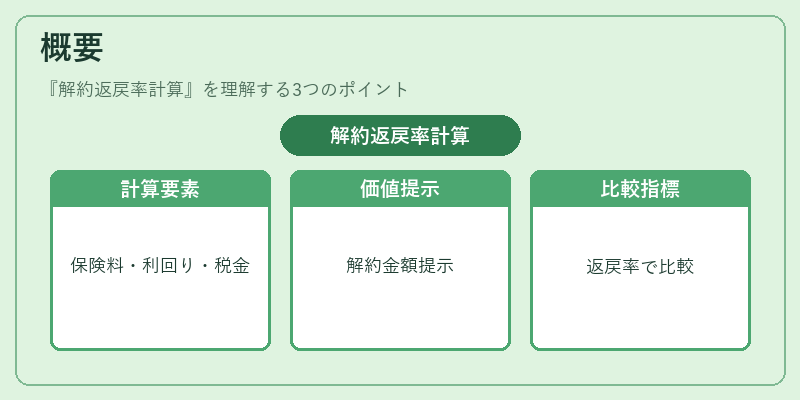

解約返戻率計算は、終身保険・養老保険・収入保障保険などの生命保険商品において、契約者が解約を選択した場合の金銭的価値を定量化するために用いられる。保険会社は、契約期間中に支払われた保険料の総額、保険料の減免や割引、投資利回り、税金・手数料等を入力し、将来の返戻金を現在価値に割り引いて計算する。計算結果は、契約者に提示される解約返戻金額の根拠となり、保険会社の資金繰りやリスク管理に不可欠である。解約返戻率は、返戻金額を支払われた保険料総額で割った比率で表され、保険商品の魅力度を比較する指標としても利用される。

役割と機能

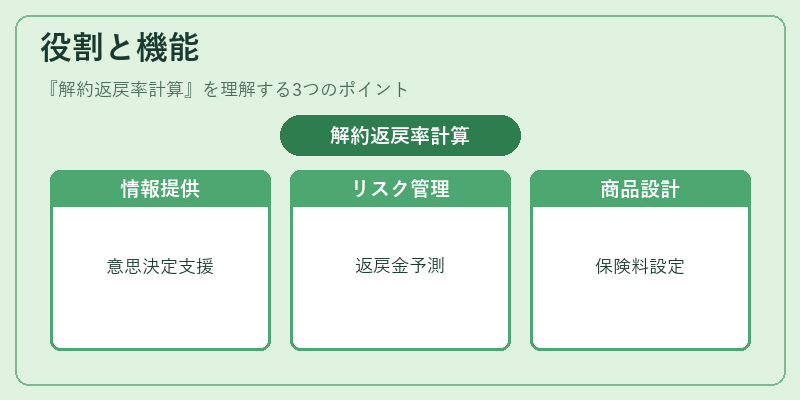

解約返戻率計算は、以下のような場面で機能する。

1. 契約者への情報提供:解約時に受け取る金額を明確に示すことで、契約者の意思決定を支援する。

2. 保険会社のリスク管理:将来の返戻金支払い義務を予測し、準備金や再保険の必要性を判断する。

3. 商品設計:返戻率を基に保険料構造や利率を設定し、収益性と顧客満足度のバランスを取る。

4. 規制遵守:金融庁等の監督機関が定めるソルベンシー要件を満たすために、返戻率の適正性を検証する。

5. 市場競争:同業他社との返戻率比較が商品選択の重要指標となるため、競争力を維持する。

特徴

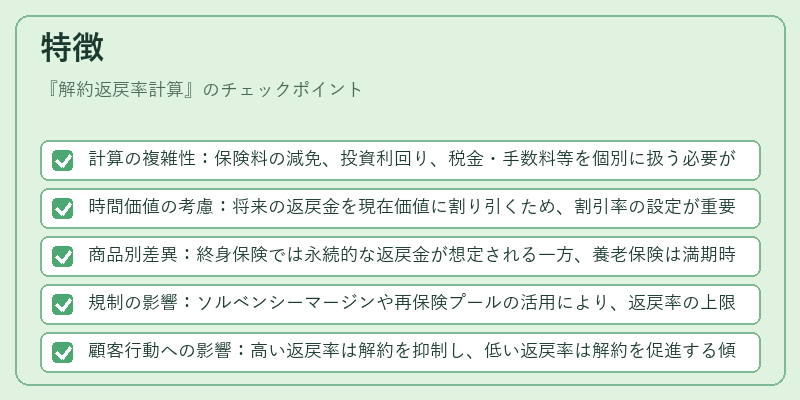

- 計算の複雑性:保険料の減免、投資利回り、税金・手数料等を個別に扱う必要がある。

- 時間価値の考慮:将来の返戻金を現在価値に割り引くため、割引率の設定が重要。

- 商品別差異:終身保険では永続的な返戻金が想定される一方、養老保険は満期時に最大返戻金が設定される。

- 規制の影響:ソルベンシーマージンや再保険プールの活用により、返戻率の上限が制御される。

- 顧客行動への影響:高い返戻率は解約を抑制し、低い返戻率は解約を促進する傾向がある。

現在の位置づけ

近年、低金利環境や投資リスクの増大により、保険会社は返戻率を抑制する傾向が強まっている。再保険プールやソルベンシーマージンの活用により、資本効率を高めつつ、解約返戻率を適正に維持する試みが進む。加えて、顧客の資産運用志向が高まる中、解約返戻率は商品選択の重要な指標として位置づけられ、販売戦略や顧客教育に組み込まれるケースが増えている。金融庁は、解約返戻率計算の透明性と公正性を確保するため、計算方法の標準化や開示要件の強化を進めている。これにより、保険市場全体の健全性が維持されつつ、顧客にとっても合理的な選択が可能となっている。

続きを読むには確認が必要です