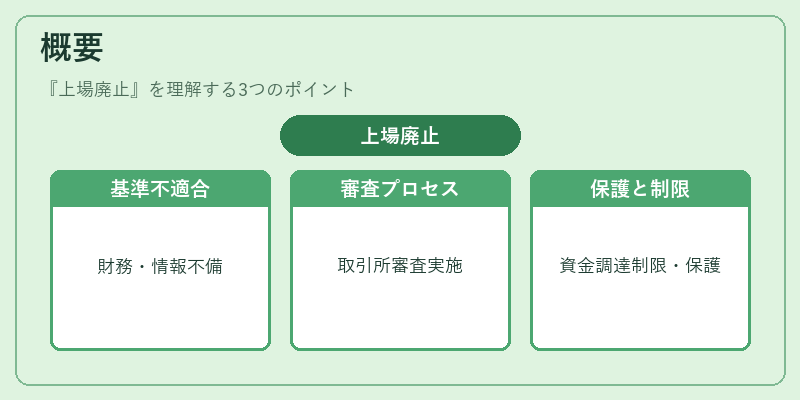

上場廃止とは、証券取引所に上場している株式が上場基準を満たさなくなり、取引停止・除外されることをいいます。

目次

概要

上場廃止は、企業が株式市場での継続的な取引を維持できないと判断された際に実施される制度的措置である。上場基準には、財務健全性、情報開示の適正性、株主構成の透明性などが含まれ、これらを満たさない場合に取引所が審査を行う。上場廃止は、企業の資金調達手段を制限し、投資家保護を目的とした監督機能の一環である。

役割と機能

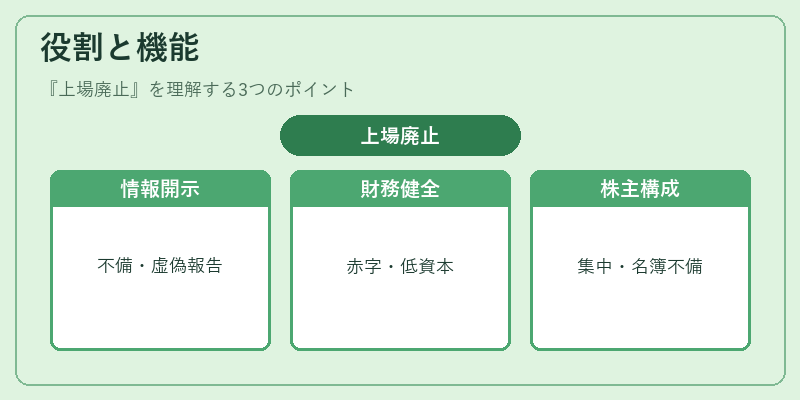

上場廃止は、株式市場の信頼性を維持するための重要なメカニズムである。具体的には、以下のような場面で機能する。

- 情報開示不備:定期開示義務違反や虚偽報告が確認された場合。

- 財務不健全:継続的な赤字や自己資本比率の低下が目立つ場合。

- 株主構成の偏り:過度な株主集中や株主名簿の不備。

上場廃止により、投資家は不透明な情報を基にした取引を回避でき、証券取引所は市場全体の健全性を保つ。

特徴

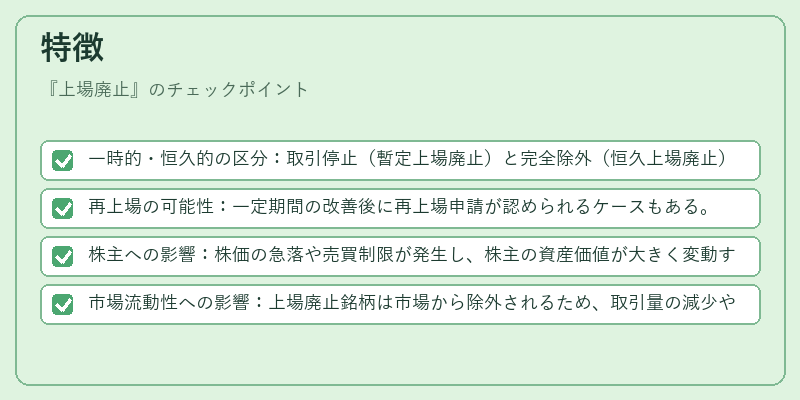

- 一時的・恒久的の区分:取引停止(暫定上場廃止)と完全除外(恒久上場廃止)に分かれる。

- 再上場の可能性:一定期間の改善後に再上場申請が認められるケースもある。

- 株主への影響:株価の急落や売買制限が発生し、株主の資産価値が大きく変動する。

- 市場流動性への影響:上場廃止銘柄は市場から除外されるため、取引量の減少や流動性低下が起こる。

現在の位置づけ

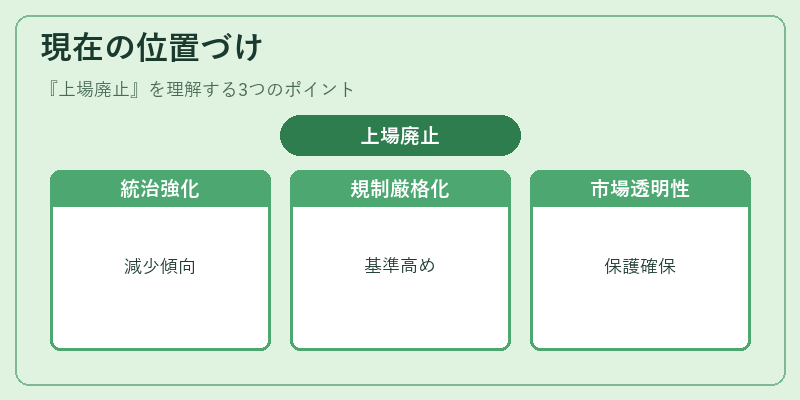

近年、企業統治の強化や情報開示のデジタル化により、上場廃止の事例は減少傾向にある。一方で、資金調達環境の変化や規制強化に伴い、上場廃止の基準が厳格化されている。上場廃止は、投資家保護と市場の透明性を確保するための不可欠な手段として、証券取引所の監督機能の中核を成している。

×

続きを読むには確認が必要です