株式上場基準とは、企業が証券取引所に株式を公開する際に満たすべき法的・財務的条件を定めた枠組みである。

目次

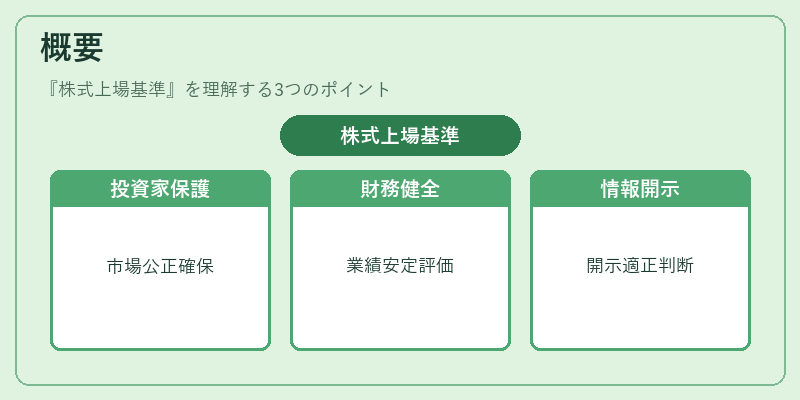

概要

上場基準は、投資家保護と市場の公正性を確保するために設けられた。各取引所は、企業の財務健全性、業績の安定性、情報開示の適正性を評価し、上場可否を判断する。上場基準は、上場審査の透明性を高め、投資家の信頼を維持する役割を担う。

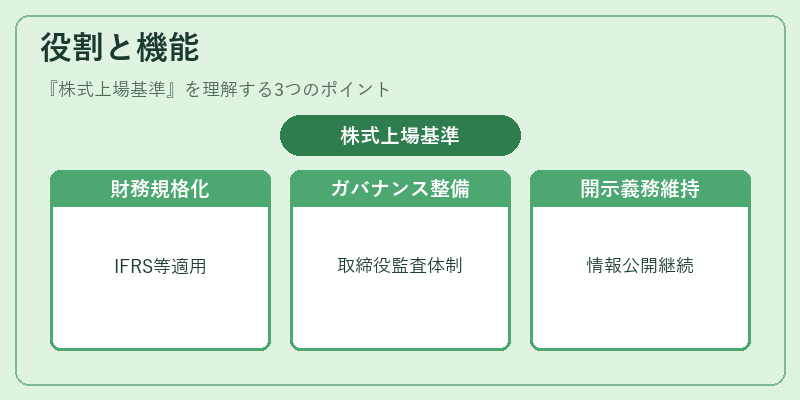

役割と機能

上場基準は、IPO(新規公開株)プロセスにおいて企業の適格性を判断する基準となり、投資家に対して一定の情報水準を保証する。具体的には、

- 財務諸表の規格化(IFRS/日本基準)

- 事業継続性の証明

- コーポレートガバナンスの整備

- 主要株主構成の開示

- 上場後の継続開示義務

これらを通じて、株式市場の流動性と透明性を維持する。

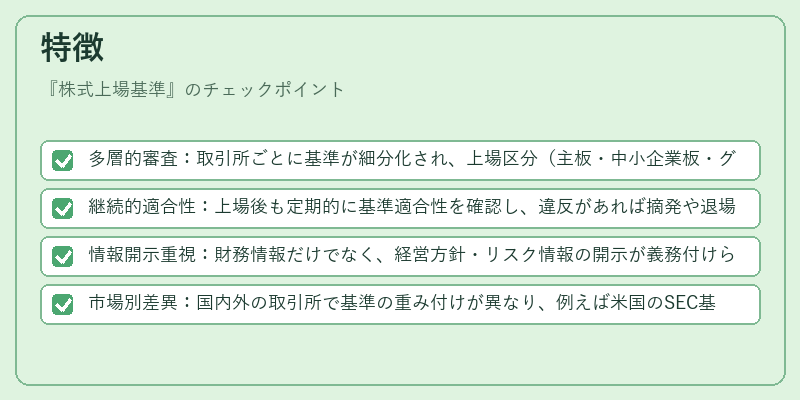

特徴

- 多層的審査:取引所ごとに基準が細分化され、上場区分(主板・中小企業板・グロース市場など)に応じて異なる要件が課される。

- 継続的適合性:上場後も定期的に基準適合性を確認し、違反があれば摘発や退場処分が行われる。

- 情報開示重視:財務情報だけでなく、経営方針・リスク情報の開示が義務付けられ、投資判断の材料となる。

- 市場別差異:国内外の取引所で基準の重み付けが異なり、例えば米国のSEC基準は規制の厳格さが高い一方で、欧州ではESG開示が重視される。

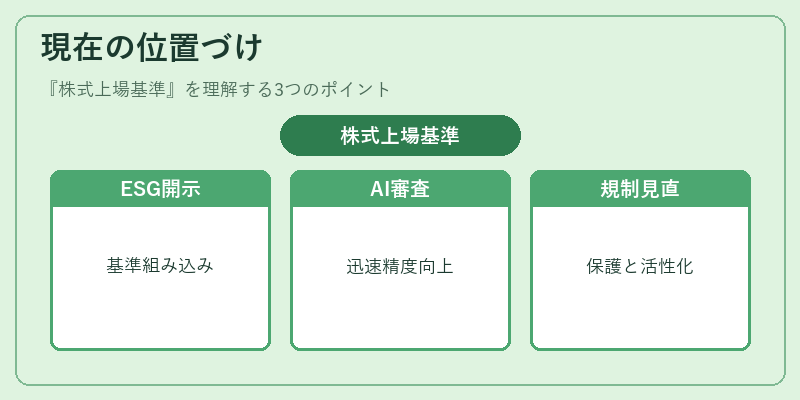

現在の位置づけ

近年、ESG(環境・社会・ガバナンス)情報の開示要件が上場基準に組み込まれ、持続可能性への関心が高まっている。さらに、テクノロジーの進化により、データ分析やAIによる審査支援が導入され、審査の迅速化と精度向上が図られている。規制当局は、投資家保護と市場活性化のバランスを保ちながら、上場基準の見直しを継続的に行っている。

×

続きを読むには確認が必要です