住宅ローン残高とは、住宅購入のために金融機関から借りたローンの未返済残高を指す。

概要

住宅ローン残高は、住宅取得を目的とした長期融資の残債を数値化したものです。日本における住宅ローンは、主に固定金利または変動金利で設定され、返済期間は10年から35年にわたります。住宅ローン残高は、元本と未払いの利息を合算した金額であり、借入時の借入額から既に返済された金額を差し引いて算出されます。住宅ローン残高の概念は、個人家計の負債管理や金融機関の信用評価、税制上の住宅ローン控除計算など、金融・税務の多岐にわたる場面で不可欠です。住宅ローン残高を正確に把握することで、返済計画の見直しや資金繰りの最適化が可能になります。

役割と機能

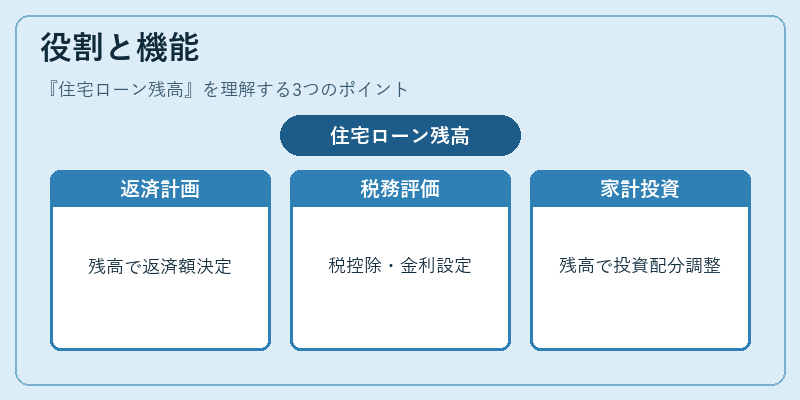

住宅ローン残高は、個人家計における固定費の一部として位置づけられ、可処分所得とのバランスを測る指標となります。具体的には、次のような場面で活用されます。

- 返済計画の策定:残高に応じた毎月の返済額を算出し、将来のキャッシュフローを予測。

- 税務申告:住宅ローン控除の対象額は、残高に応じて決定されるため、正確な残高情報が必要。

- 金融機関の信用評価:ローン残高と収入比率(負債比率)を基に、追加融資や金利設定が行われる。

- 家計簿アプリ・自動積立サービス:残高情報を連携させることで、返済スケジュールの自動管理や繰上げ返済の最適化が可能。

- 投資・貯蓄戦略:残高が減少するにつれて、投資資金の割り当てを増やすなど、資産配分の調整に役立つ。

特徴

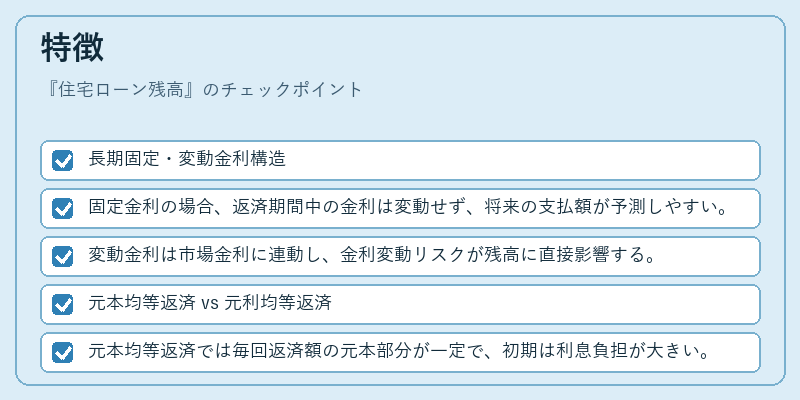

住宅ローン残高は、他の負債残高(カードローン、リボ払いなど)と比較して次のような固有の性質を持つ。

- 長期固定・変動金利構造

- 固定金利の場合、返済期間中の金利は変動せず、将来の支払額が予測しやすい。

-

変動金利は市場金利に連動し、金利変動リスクが残高に直接影響する。

-

元本均等返済 vs 元利均等返済

- 元本均等返済では毎回返済額の元本部分が一定で、初期は利息負担が大きい。

-

元利均等返済では毎月の総返済額が一定で、初期は元本が少なく、残高減少が遅い。

-

繰上げ返済の影響

- 追加返済を行うと、残高が減少し、将来の利息負担が軽減される。

-

ただし、繰上げ返済に対する手数料や金利優遇の有無は金融機関により異なる。

-

税制上の優遇

-

住宅ローン残高は、住宅ローン控除の計算基礎となる。残高が大きいほど、控除額が増えるが、上限額が設定されている。

-

流動性比率への影響

- 住宅ローン残高は長期負債として扱われ、流動性比率(流動資産 ÷ 流動負債)に直接影響を与える。

現在の位置づけ

低金利環境が続く中、住宅ローン残高は個人家計の負債構造を左右する重要な指標となっている。住宅価格の上昇や住宅ローン金利の変動により、残高の増減が家計の安定性に直結する。近年の動向としては、以下のような特徴が挙げられる。

- デジタル家計管理の普及:家計簿アプリや自動積立サービスが住宅ローン残高をリアルタイムで同期し、返済計画の最適化を支援。

- 繰上げ返済の促進:金融機関が手数料を減免するキャンペーンや、税制優遇を活用した繰上げ返済が増加。

- FIRE(Financial Independence, Retire Early)運動:住宅ローン残高の早期完済を目標とする人々が増え、住宅ローンの負担軽減策が注目される。

- 規制・監督の強化:金融庁が住宅ローンの適正な金利設定や情報開示を求める指針を示し、消費者保護が進む。

住宅ローン残高は、個人家計の健全性を測る上で不可欠な指標であり、金融機関や税務当局、家計管理ツールの各側面で重要性を増し続けている。

続きを読むには確認が必要です