過不足調整金とは、保険会社が保険契約に対して設定した期待収支と実際の収支との差額を調整するために設ける資金である。期待収支は保険料収入と予想される支払(死亡・傷害・損害等)や投資収益を基に算定され、実際の収支は契約期間中に発生した実務データにより決定される。過不足調整金は、これらの差額を吸収し、保険会社の財務安定性を維持する役割を担う。

概要

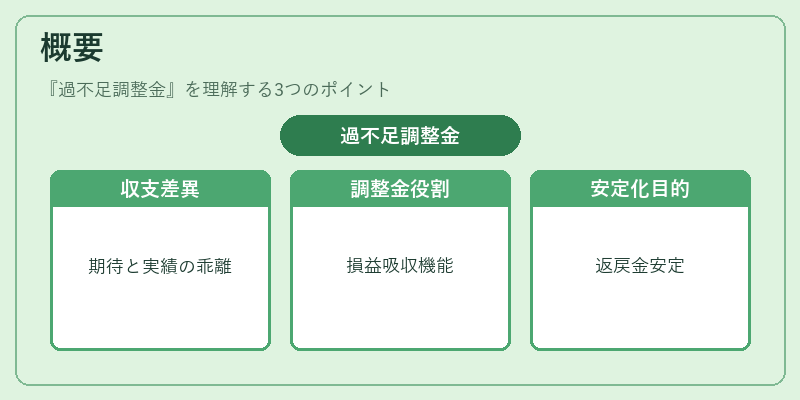

保険業務におけるリスク管理の一環として、過不足調整金は「期待収支」と「実際収支」の乖離を吸収するために設けられる。期待収支はアクチュアリーが設定する予定利率、死亡率、損害率等のアンダーライングリスクパラメータに基づき算定される。実際収支は契約期間中に発生した実務データ(死亡件数、保険金支払額、投資実績等)をもとに算定される。両者の差額が過不足となり、過不足調整金により調整されることで、保険会社は予想外の損失や過剰収益を吸収し、契約者への返戻金や保険料の安定を図る。

役割と機能

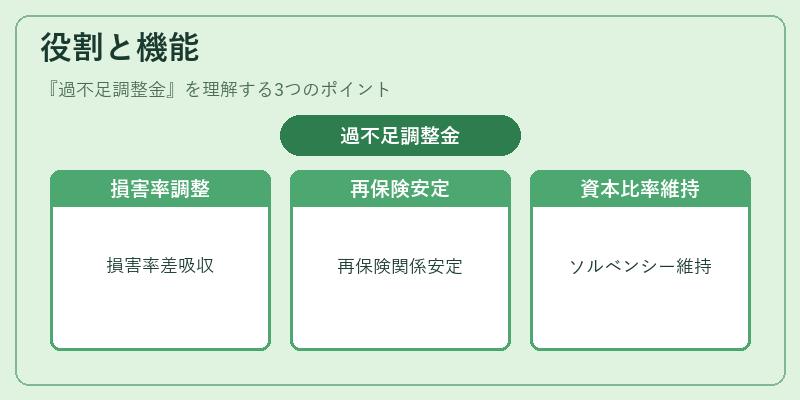

過不足調整金は、保険会社の財務健全性を確保するための重要な手段である。具体的には以下のような機能を果たす。

- 損害率の調整:実際の損害率が予定より高い場合、過不足調整金を使って保険料を引き上げずに損失を吸収できる。

- 再保険プールへの貢献:再保険契約における損失分担を調整し、再保険会社との関係を安定させる。

- ソルベンシーマージンの維持:保険会社が規制当局が定める資本要件(ソルベンシーマージン)を満たすために、過不足調整金を活用して資本比率を調整する。

- 解約返戻金の安定:解約返戻金の計算において、期待収支と実際収支の差異を調整し、契約者に対する返戻金額の予測可能性を高める。

特徴

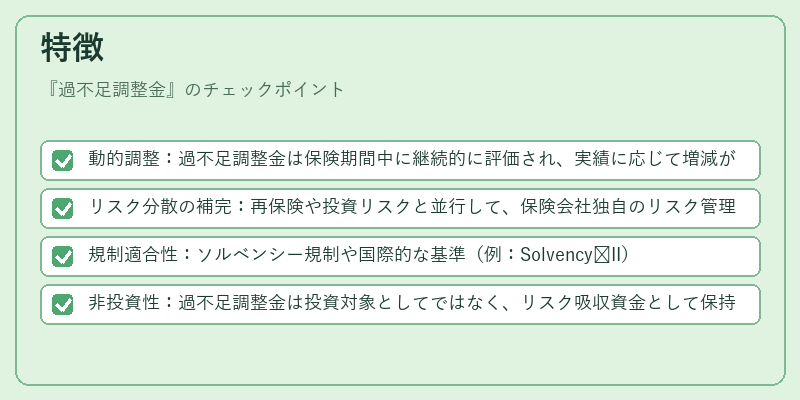

- 動的調整:過不足調整金は保険期間中に継続的に評価され、実績に応じて増減が行われる。

- リスク分散の補完:再保険や投資リスクと並行して、保険会社独自のリスク管理ツールとして機能する。

- 規制適合性:ソルベンシー規制や国際的な基準(例:Solvency II)に準拠するために、過不足調整金は必須項目として位置付けられる。

- 非投資性:過不足調整金は投資対象としてではなく、リスク吸収資金として保持されるため、投資リターンは期待できない。

現在の位置づけ

近年の保険業界では、低金利環境と高いリスクプレミアムの変動が過不足調整金の重要性を増大させている。規制当局は、ソルベンシーマージンの算定において過不足調整金をより厳格に評価し、保険会社に対して透明性と説明責任を求めている。さらに、再保険市場の拡大に伴い、過不足調整金は再保険契約のリスク分担をスムーズにするための橋渡し役として機能している。デジタル化とデータ分析の進展により、過不足調整金の算定はより精緻化され、リアルタイムでのリスクモニタリングが可能となっている。結果として、過不足調整金は保険会社の財務安定性を支える不可欠な資金であり、今後も規制・市場環境の変化に応じてその役割が拡大していくと考えられる。

続きを読むには確認が必要です