投資家リスクプレミアムメトリクスとは、スタートアップや新興企業に対する投資判断で求められる追加的なリターンを定量化した指標である。

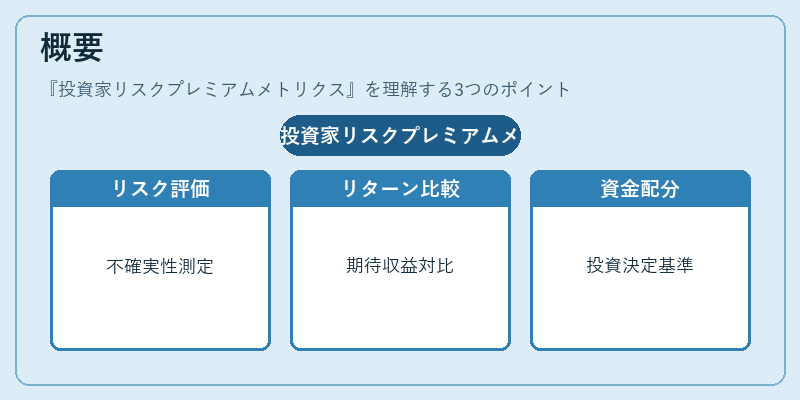

概要

投資家が高リスク対象へ資金を配分する際には、リスクとリターンのトレードオフを数値化して比較検討する必要がある。このニーズから、ベンチャーキャピタル(VC)やエンジェル投資家は「リスクプレミアム」を導入した。従来の株式市場で用いられる市場リスクプレミアムと異なり、スタートアップ特有の不確実性—事業モデルの成熟度、競合環境、規制リスクなどを加味して算出される点が特徴だ。

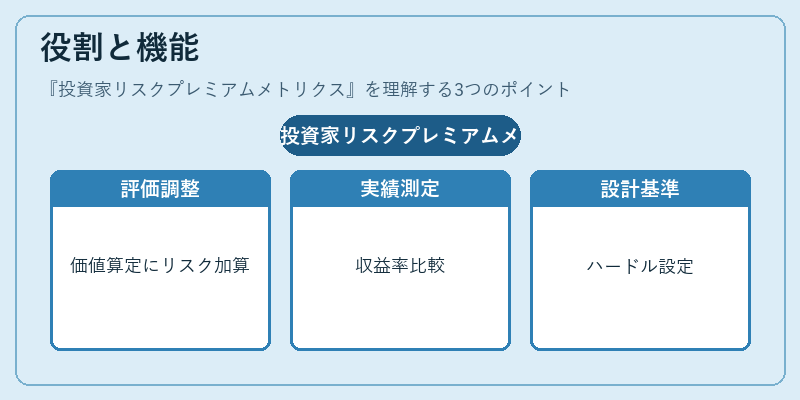

役割と機能

投資家リスクプレミアムメトリクスは主に次の場面で活用される。

1. バリュエーション調整:DCF(割引キャッシュフロー)モデルやマルチプルベース評価において、ディスカウントレートをリスクプレミアム分だけ上乗せし、企業価値を算出する。

2. パフォーマンス測定:ポートフォリオ全体のIRR(内部収益率)やMOIC(投資倍率)と比較して、期待リターンに対する実績ギャップを評価する。

3. ファンド設計:VCファンドがLP(有限責任事業者)へ提示するハードルレートやキャリー構造の基準値として設定される。

4. エグジット戦略策定:IPOやM&A時に、投資家が求めるリターン水準を示し、価格交渉やタイミング決定に影響を与える。

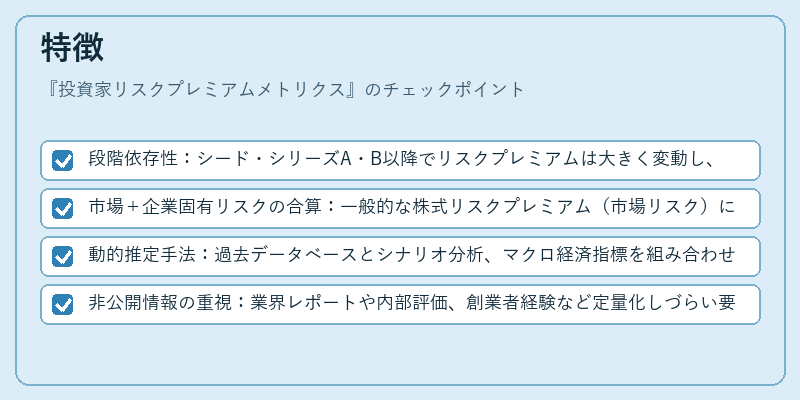

特徴

- 段階依存性:シード・シリーズA・B以降でリスクプレミアムは大きく変動し、成長フェーズが進むにつれて低下傾向にある。

- 市場+企業固有リスクの合算:一般的な株式リスクプレミアム(市場リスク)に加え、特定企業の事業リスクや資金調達環境を統計モデルで補正する。

- 動的推定手法:過去データベースとシナリオ分析、マクロ経済指標を組み合わせてリアルタイムに更新されるケースが増加している。

- 非公開情報の重視:業界レポートや内部評価、創業者経験など定量化しづらい要素を含めるため、専門家の判断が不可欠である。

現在の位置づけ

近年、AI・機械学習によるデータ駆動型リスクプレミアム推計が普及し、投資判断の精度向上に寄与している。また、規制当局はファンド運営時のリスク管理を強化するため、リスクプレミアムの透明性や報告基準について議論を深めている。

スタートアップ市場が成熟し、IPOやM&Aが増加すると同時に、投資家はより高い期待リターンを要求する傾向が顕著化しており、リスクプレミアムメトリクスはファンド設計・評価の核となる指標として不可欠である。

続きを読むには確認が必要です