自賠責保険保険料算定方法とは、日本国内で運転者が負担すべき第三者への損害賠償責任をカバーする自動車事故の法定保険制度における保険料を決定する計算手法である。

概要

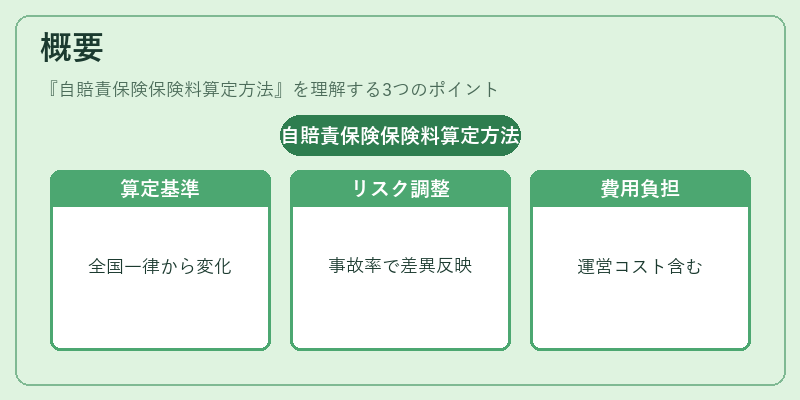

自賠責保険は、戦後の道路交通安全法に基づき設立された法定義務保険であり、運転者が事故によって他人に与えた損害を補償することを目的としている。保険料算定方法は、同制度の財政安定と公正性を確保するために不可欠な要素である。従来は全国一律の設定が主流であったが、事故発生率や車両特性の差異を反映させるべく、リスクベースの算定手法へと移行している。算定には、損害率(過去の事故実績)と費用負担率(運営コスト・管理費等)が組み合わされ、再保険やソルベンシーマージンを考慮した総合的な評価が行われる。

役割と機能

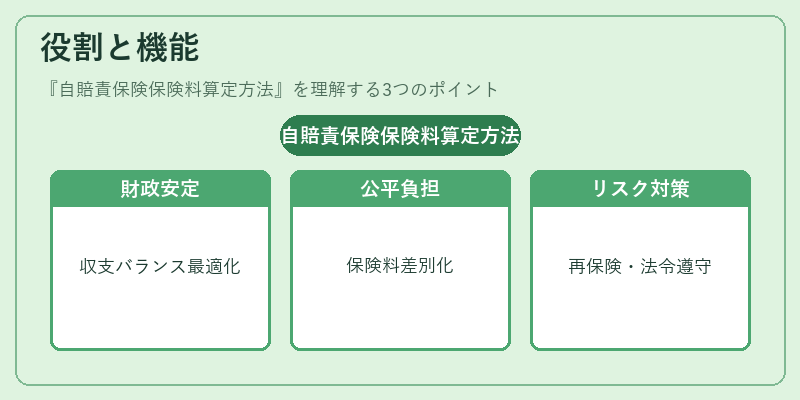

自賠責保険料算定方法は、以下のように金融・リスクマネジメントの枠組みで重要な役割を果たす。

1. 財政安定化:事故発生率や車両別リスクを反映することで、保険金支払額と収入のバランスを最適化し、制度全体の健全性を維持する。

2. 公平性確保:同一道路環境下にある運転者間で、事故発生頻度や車種特性に応じて保険料を差別化し、リスク負担の適正化を図る。

3. 再保険活用:大規模な損害が発生した際の財務リスクを軽減するため、保険会社は再保険プールへ加入し、リスク分散を実現する。

4. 法令遵守:国の交通安全政策や補償限度額に合わせて算定基準を更新し、法的要件を満たす。

特徴

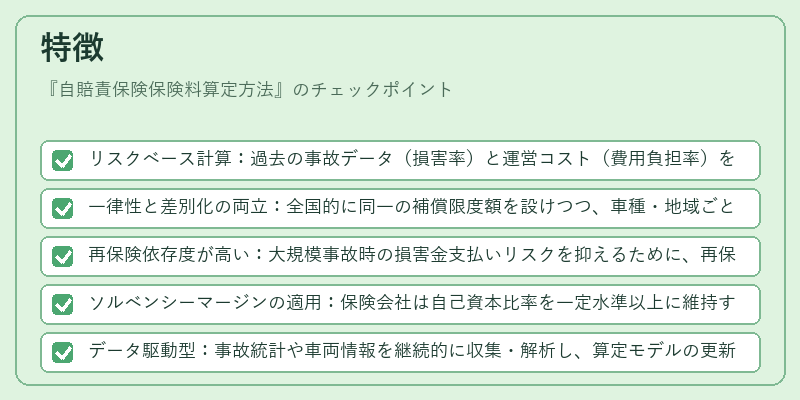

- リスクベース計算:過去の事故データ(損害率)と運営コスト(費用負担率)を重み付けして保険料を決定する。

- 一律性と差別化の両立:全国的に同一の補償限度額を設けつつ、車種・地域ごとのリスク差異を反映させる点が特徴。

- 再保険依存度が高い:大規模事故時の損害金支払いリスクを抑えるために、再保険契約が不可欠である。

- ソルベンシーマージンの適用:保険会社は自己資本比率を一定水準以上に維持する必要があり、その計算に保険料設定も影響する。

- データ駆動型:事故統計や車両情報を継続的に収集・解析し、算定モデルの更新を行う。

現在の位置づけ

自賠責保険は依然として日本の道路交通安全制度の中核を成しており、全運転者が対象となる法定義務である。近年では、保険金支払額の増大や事故発生率の変化に対応するため、補償限度額の引き上げや保険料算定基準の見直しが進められている。また、テレマティクス技術を活用した走行データの取得による個別リスク評価の試みも増えており、将来的にはより精緻なリスクベース保険料算定へと移行する可能性が高い。さらに、国際的な再保険市場との連携強化やソルベンシー規制の厳格化に伴い、保険会社は財務健全性を確保しつつ、保険料設定の透明性と公正性を維持することが求められている。

続きを読むには確認が必要です