自己株式保有状況変更とは、企業が保有する自己株式の数や保有期間、保有目的などの状態が変更されることを指す。

概要

自己株式保有状況変更は、企業が自己株式を取得したり、処分したり、保有形態を変える際に発生する。企業が自己株式を取得する主な目的は、資本構成の最適化、株価の安定化、株主還元の一環としての自社株買い、あるいは将来のM&A資金としての備蓄である。逆に、自己株式を処分する場合は、資金調達、株式分割・併合の調整、または株主総会での議決権行使のための株式数調整が挙げられる。日本の会社法や金融商品取引法により、自己株式の取得・処分は株主総会の決議や取締役会の決議を要し、取得価格や保有期間についても厳格な規定が設けられている。さらに、証券取引所の上場規程では、自己株式保有状況の変更を定期的に開示することが義務付けられており、投資家への情報提供が重要視されている。

役割と機能

自己株式保有状況変更は、企業の資本政策に直結する重要な手段である。

- 資本構成の調整:自己株式を取得することで発行済株式数を減少させ、株式1株あたりの利益(EPS)を向上させる。

- 株主還元:自社株買いは株主への還元策として機能し、株価を支える効果が期待される。

- 株主構成の安定化:大株主の持株比率を調整することで、株主構成の安定化や経営権の確保を図る。

- 情報開示と信頼性:変更情報の開示は市場透明性を高め、投資家の信頼を維持する。

- 法令遵守:会社法・証券取引法の規定に従うことで、法的リスクを回避する。

これらの機能は、株式市場における企業価値評価や投資判断に直接影響を与える。

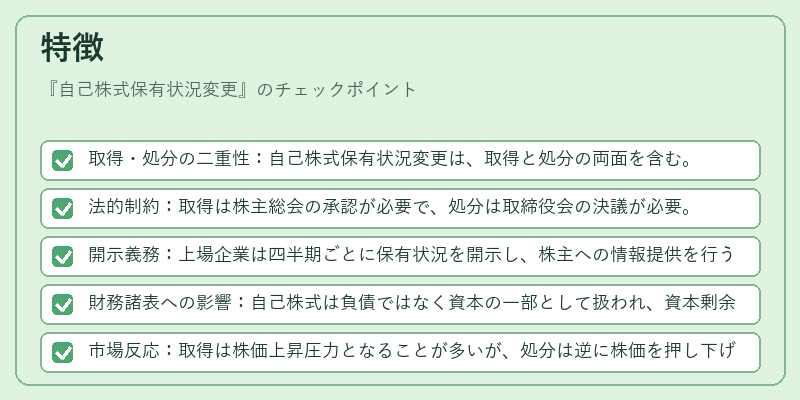

特徴

- 取得・処分の二重性:自己株式保有状況変更は、取得と処分の両面を含む。

- 法的制約:取得は株主総会の承認が必要で、処分は取締役会の決議が必要。

- 開示義務:上場企業は四半期ごとに保有状況を開示し、株主への情報提供を行う。

- 財務諸表への影響:自己株式は負債ではなく資本の一部として扱われ、資本剰余金や自己株式勘定に計上される。

- 市場反応:取得は株価上昇圧力となることが多いが、処分は逆に株価を押し下げる可能性がある。

- ESGとの関連:最近では、自己株式の取得が企業のESG評価に影響を与えるケースもある。

現在の位置づけ

近年、企業は自己株式保有状況変更を資本政策の重要な柱として活用している。

- 自社株買いの増加:景気回復期に株価が過大評価されると、企業は株価調整の手段として自社株買いを実施するケースが増加。

- 規制強化:証券取引所は自己株式取得の透明性を高めるため、取得価格や保有期間の詳細開示を義務付ける規程を改定。

- ESG評価の影響:自社株買いが株主還元と企業価値向上の両立を示すとみなされ、ESGスコアにプラスの影響を与える場合がある。

- 市場の期待:投資家は自己株式保有状況変更を企業の資本政策の健全性指標として注目し、株価に反映させる。

- 技術的進化:ブロックチェーンやデジタル証券化の進展により、自己株式の管理・取引プロセスが効率化され、変更手続きの迅速化が期待される。

自己株式保有状況変更は、企業の資本構成と市場評価を左右する重要な概念であり、法令遵守と情報開示の観点からも不可欠な要素である。

続きを読むには確認が必要です