劣後債転換権とは、発行体が保有する劣後債に付随し、一定の条件下で株式へ転換できるオプションを指す。

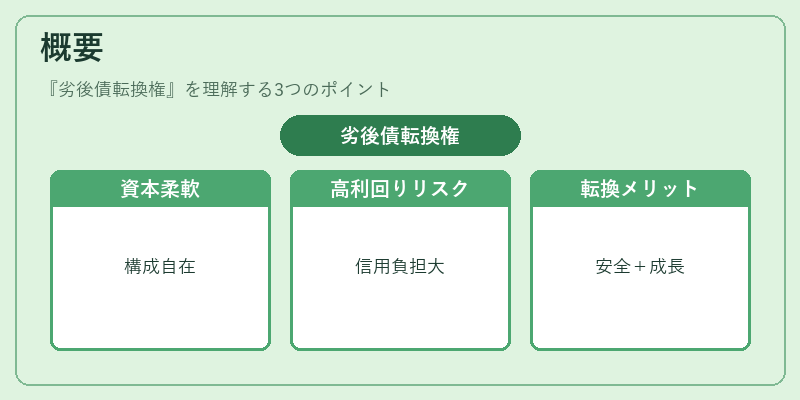

概要

劣後債転換権は、企業や金融機関が資本構成を柔軟に管理するために設計されたハイブリッド証券の一種である。従来の劣後債は、優先株・普通株よりも返済順位が低いという特性を有し、投資家には高利回りと同時に信用リスクが伴う。一方、転換権を付与することで、投資家は将来的に株式への変換可能性を享受できるため、債務の安全性と株式の成長余地という二重のメリットを得られる。

このような構造は、発行体が負担する金利コストを抑制しつつ、資本市場からの資金調達を円滑に進める手段として採用されてきた。特に金融機関やベンチャー企業では、自己資本比率を改善しながらも成長投資を継続するために活用されるケースが多い。

役割と機能

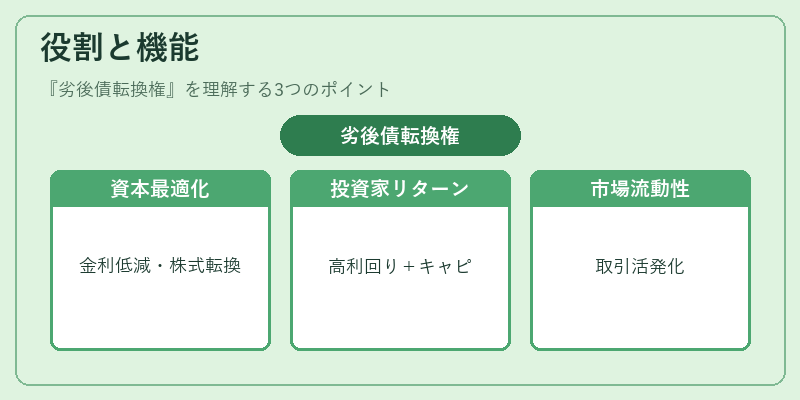

劣後債転換権は、資本構造の最適化と投資家リスク・リターンバランスの調整という二重の機能を果たす。

- 発行体側:金利負担を低減しつつ、将来株式への転換で自己資本を増強できる。資本コストが抑えられるため、新規事業やM&A資金として利用されることもある。

- 投資家側:高利回りの劣後債に加えて、株価上昇時のキャピタルゲインを狙える。転換権はオプション性が高く、株式市場のボラティリティや企業業績に応じた柔軟な投資戦略を可能にする。

- 市場側:劣後債転換権は流動性と価格発見機能を強化し、証券取引所や場外市場での取引が活発になる。

特徴

| 要素 | 内容 |

|---|---|

| 優先順位 | 劣後債として返済順位は普通株より低いが、転換権付きの場合は転換時に株式へ変わるため実質的には同等のリスクになる。 |

| 転換価格・比率 | 発行時に設定され、株価が一定水準を上回った場合に自動またはオプションで転換できる。 |

| 信用リスク | 劣後債特有のデフォルトリスクは残るが、転換によって資本化されればリスクが軽減される可能性がある。 |

| 期間と償還条件 | 通常、満期まで固定利率で利払いを行い、転換権行使前に償還する場合もある。 |

劣後債転換権は、単なる「転換社債」とは異なり、優先順位が低く設定されている点と、発行体の資本政策上で特定のリスクヘッジを図るために設計された点が顕著である。

現在の位置づけ

近年の低金利環境下では、企業は高い金利負担を避けつつも資本拡張を図る必要がある。そのため、劣後債転換権は再び注目されている。特に金融機関や成長企業では、自己資本比率の改善と同時に株式市場での評価向上を狙う手段として採用が増加している。

規制当局は、劣後債転換権の発行条件や情報開示基準を厳格化しつつも、金融システム全体の安定性を確保するために監督を強化している。市場では、投資家がリスクプレミアムと株式へのエクスポージャーを同時に取得できる点から、ヘッジファンドや機関投資家のポートフォリオに組み込まれるケースが増えている。

総じて、劣後債転換権は「高利回りと株式成長の両立」を可能にするハイブリッド証券として、現代金融市場で重要な位置を占め続けている。

続きを読むには確認が必要です