規制改革とは、金融制度における既存の規制枠組みを見直し、変更・廃止・追加を行うことで、金融市場の効率性・安定性・透明性を高める政策手段である。

目次

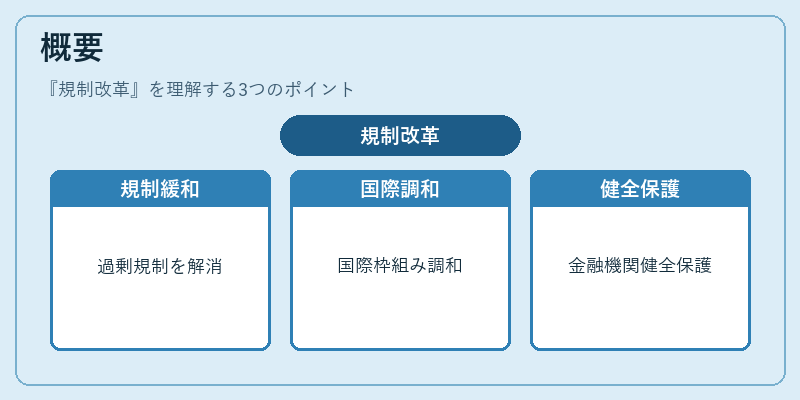

概要

規制改革は、金融危機や市場の変化に対応し、過剰規制や不整合を解消するために行われる。金融庁や金融サービス委員会(FSB)などの監督機関が主導し、バーゼル合意やSOX法、FATCAなど国際的枠組みとの整合性も重視される。規制の目的は、金融機関の健全性確保と投資家保護を両立させることである。

役割と機能

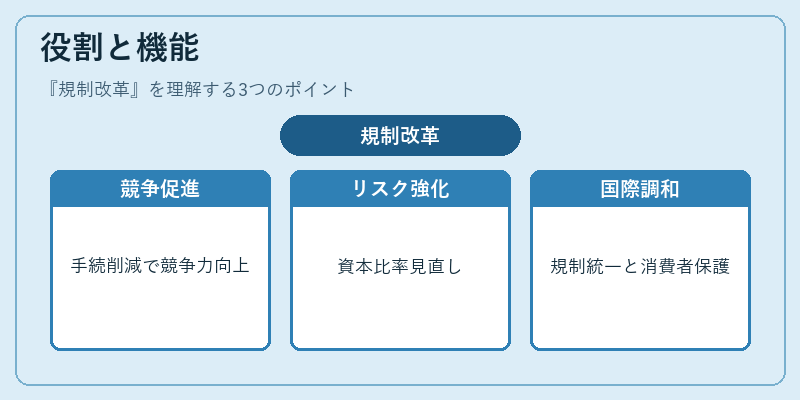

- 市場の競争促進:不要な手続きやコストを削減し、銀行やネット銀行、信金などの競争力を向上させる。

- リスク管理の強化:自己資本比率規制や適合性原則の見直しにより、リスク評価手法を更新し、金融システム全体の耐久性を高める。

- 国際調和:バーゼル合意やFATCAに基づく規制を国内に適用し、国際取引の透明性と一貫性を確保する。

- 消費者保護:預金保険制度の拡充や利益相反の規制強化を通じて、投資家や預金者の権益を守る。

特徴

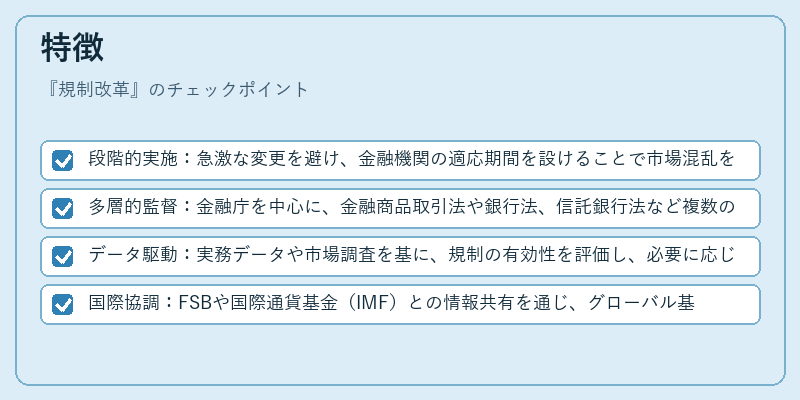

- 段階的実施:急激な変更を避け、金融機関の適応期間を設けることで市場混乱を抑制する。

- 多層的監督:金融庁を中心に、金融商品取引法や銀行法、信託銀行法など複数の法域が連携して規制を調整する。

- データ駆動:実務データや市場調査を基に、規制の有効性を評価し、必要に応じて修正を行う。

- 国際協調:FSBや国際通貨基金(IMF)との情報共有を通じ、グローバル基準に沿った改革を推進する。

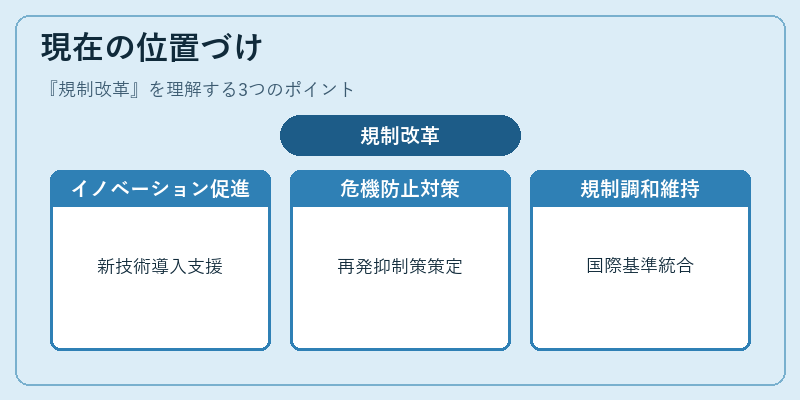

現在の位置づけ

近年、デジタル金融の拡大に伴い、ネット銀行やフィンテック企業への規制適応が急務となっている。規制改革は、金融機関のイノベーションを促進しつつ、金融危機の再発防止を目的とした「バランス型規制」の実現を目指す。金融庁は、預金保険制度の拡充や適合性原則の再定義を進め、国際的な規制調和を図りつつ、国内市場の健全性を維持している。