個別積立式商品とは、保険契約者が個別に積み立てた資金を投資運用に充て、将来の給付金や解約返戻金を形成する保険商品である。

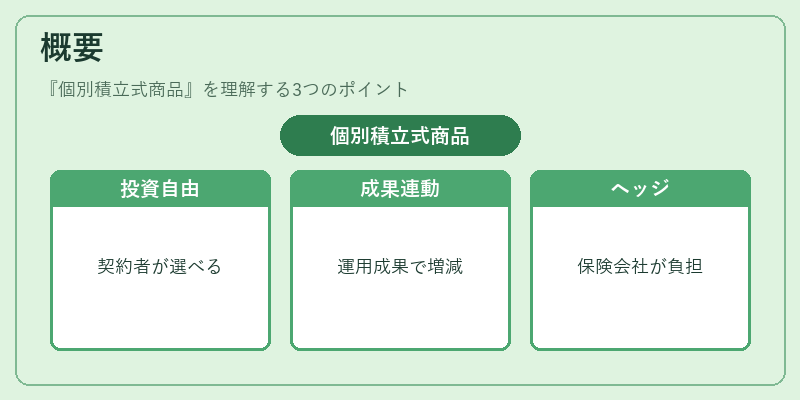

概要

個別積立式商品は、従来の養老保険や終身保険における「積立金」とは区別され、契約者自身が投資対象を選択できる点が特徴である。積立金は投資信託や株式、債券等に運用され、運用成果に応じて給付金が増減する仕組みを採用する。保険会社は投資運用のリスクを負担しつつ、保険料の一部を積立金に充てることで、資産形成とリスクヘッジを両立させる。

役割と機能

個別積立式商品は、個人の資産形成ニーズと保険機能を統合することで、以下のような役割を果たす。

- 資産運用の機会提供:投資選択肢を拡充し、リスク・リターンの調整を可能にする。

- 給付金の変動性:運用成績に応じて将来の給付金額が変動し、期待リターンを高める。

- 税制優遇:積立金の運用益に対して一定の税制優遇が適用されるケースがある。

- 解約返戻金の柔軟性:投資成果に応じて解約時の返戻金額が変動し、資金の流動性を確保する。

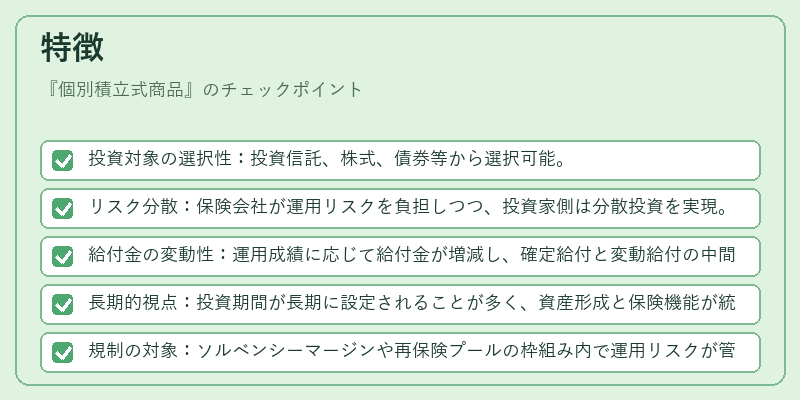

特徴

- 投資対象の選択性:投資信託、株式、債券等から選択可能。

- リスク分散:保険会社が運用リスクを負担しつつ、投資家側は分散投資を実現。

- 給付金の変動性:運用成績に応じて給付金が増減し、確定給付と変動給付の中間的性格を持つ。

- 長期的視点:投資期間が長期に設定されることが多く、資産形成と保険機能が統合される。

- 規制の対象:ソルベンシーマージンや再保険プールの枠組み内で運用リスクが管理される。

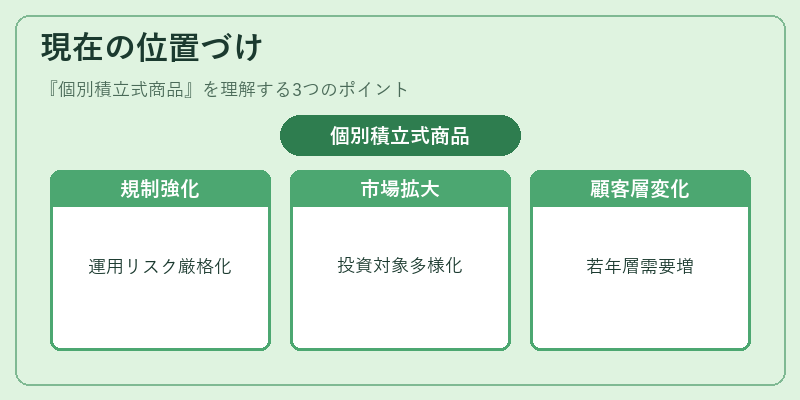

現在の位置づけ

個別積立式商品は、近年の資産運用環境の変化と個人の資産形成ニーズの高まりを背景に、保険商品ラインナップの中核を担うようになっている。

- 規制強化:ソルベンシーマージンやコンバインドレシオの監督下で、運用リスク管理が厳格化。

- 市場拡大:投資信託市場の拡大に伴い、投資対象の多様化が進む。

- 競争環境:金融商品全体の競争が激化し、保険会社は商品設計や手数料構造を見直す傾向にある。

- 顧客層の変化:若年層や中間層が資産形成と保険機能を同時に求めるケースが増加。

個別積立式商品は、保険と投資を融合させた新たな資産形成手段として、現代の金融市場において重要な位置を占めている。

続きを読むには確認が必要です