個別積み立て式とは、保険契約において契約者が毎期一定額を積み立て、積み立て金額が保険料の一部または全額を構成する保険商品である。

概要

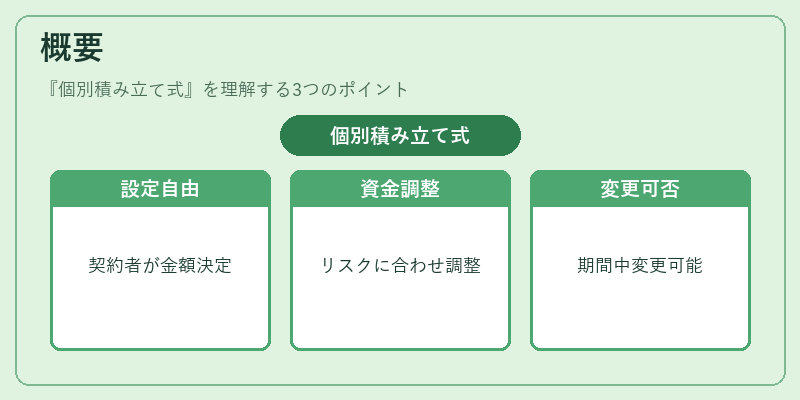

個別積み立て式は、終身保険や養老保険のような長期保険において、契約者が自ら積み立てる金額を個別に設定できる仕組みを指す。従来の保険では、保険会社が定める保険料を支払う方式が主流であったが、個別積み立て式は契約者の資金計画やリスク許容度に応じて保険料を調整できる点が特徴である。積み立て金額は、契約時に設定されることが多く、契約期間中に変更可能な場合もある。

役割と機能

個別積み立て式は、以下のような場面で活用される。

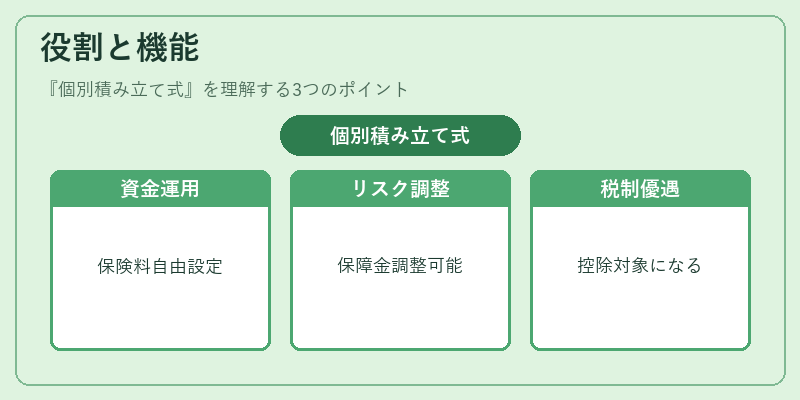

- 資金運用の柔軟性:契約者は自らの貯蓄計画に合わせて保険料を設定でき、必要に応じて増減できる。

- リスクマネジメント:積み立て金額を調整することで、死亡・疾病時の保障金額や解約返戻金をコントロールできる。

- 税制優遇:一定の条件を満たせば、個別積み立て式の保険料は税控除対象となる場合がある。

- 再保険プールとの連携:保険会社は個別積み立て式の契約を再保険プールに組み込み、リスクを分散させる。

特徴

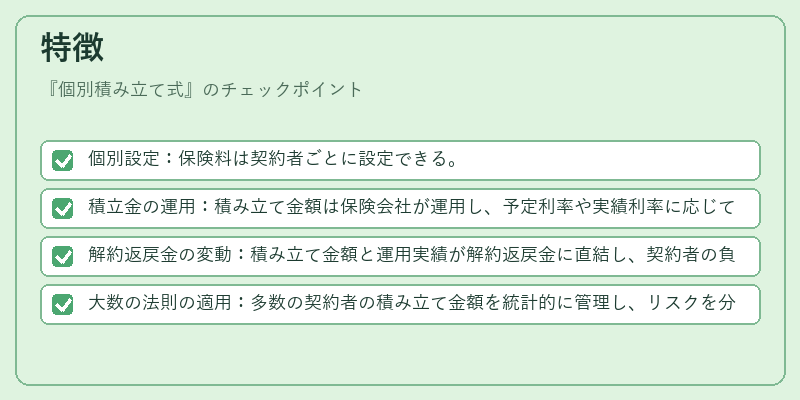

- 個別設定:保険料は契約者ごとに設定できる。

- 積立金の運用:積み立て金額は保険会社が運用し、予定利率や実績利率に応じて増減する。

- 解約返戻金の変動:積み立て金額と運用実績が解約返戻金に直結し、契約者の負担が変動する。

- 大数の法則の適用:多数の契約者の積み立て金額を統計的に管理し、リスクを分散する。

現在の位置づけ

近年、個別積み立て式は資産運用と保険のハイブリッド商品として注目されている。デジタル化の進展により、契約者はオンラインプラットフォームで積み立て金額をリアルタイムに調整できるようになった。規制面では、ソルベンシーマージンの算定において個別積み立て式の保険料をリスクベースで評価する動きが強まっている。さらに、再保険プールとの連携により、個別積み立て式は大規模災害時のリスク分散手段としても機能している。

続きを読むには確認が必要です