小規模事業者向け税制とは、個人事業主や小規模法人が負担する税負担を軽減するために設けられた税法上の特例・控除制度である。

目次

概要

小規模事業者向け税制は、事業規模が小さい企業や個人事業主が経営を継続しやすいように、税務上の優遇措置を体系化したものです。行政の負担軽減と資金調達の円滑化を目的に、確定申告の簡易化や税率の引き下げ、損益通算の拡大などが組み込まれています。

役割と機能

税制優遇は、事業所得の課税所得を減らすことで、税金の実質負担を軽減します。具体的には、簡易課税制度の適用、減価償却の特別控除、青色申告特別控除の拡充などが挙げられ、これらは確定申告時の計算を簡素化し、税務調査の負担も低減します。また、分離課税やNISA、iDeCoとの連携により、個人事業主が資産形成を行いやすくする仕組みも併設されています。

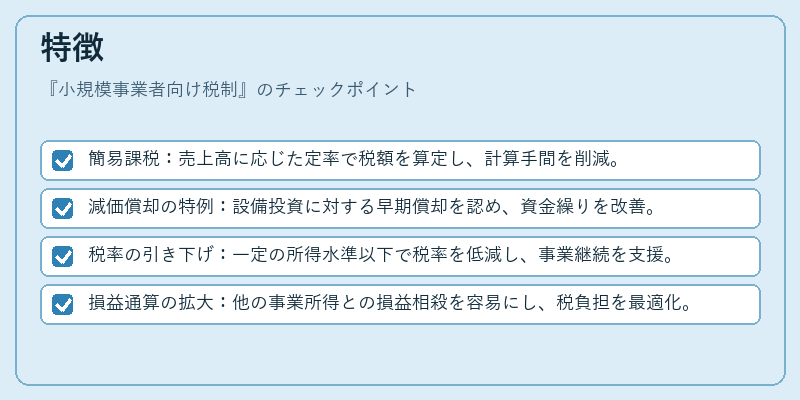

特徴

- 簡易課税:売上高に応じた定率で税額を算定し、計算手間を削減。

- 減価償却の特例:設備投資に対する早期償却を認め、資金繰りを改善。

- 税率の引き下げ:一定の所得水準以下で税率を低減し、事業継続を支援。

- 損益通算の拡大:他の事業所得との損益相殺を容易にし、税負担を最適化。

これらは他の税制(例:一般個人事業主向けの青色申告特別控除)と重複しつつ、規模に応じた差別化を図っています。

現在の位置づけ

小規模事業者向け税制は、国内の中小企業・個人事業主の経営安定化に不可欠な枠組みとして位置づけられています。近年はデジタル化の進展に伴い、オンライン申告やクラウド会計との連携が進み、税務処理の効率化が図られています。また、社会保険料控除や住民税の軽減と連動し、総合的な税負担緩和策として重要視されています。政策変更に伴う見直しが定期的に行われるため、最新の法改正に注目する必要があります。

×

続きを読むには確認が必要です

おすすめ情報×

関連記事