キャピタルゲイン繰越とは、投資信託やETF等で得た譲渡益を翌年度以降に繰り越し、将来の課税対象となる利益と相殺できる税制上の仕組みである。

概要

投資信託・ETFにおける譲渡益は、売却時に発生した利益に対して課税される。税法上、損失が発生した場合、その損失は同一年度内の譲渡益と相殺できるが、損失が利益を上回る場合、残余損失を翌年度以降に繰り越すことができる。これがキャピタルゲイン繰越である。

この制度は、投資家が市場の変動により損失を被った際に、将来の利益と相殺することで税負担を軽減し、投資意欲を維持することを目的としている。投資信託やETFは分配金が再投資されるケースが多く、実際の損益は基準価額の変動により発生するため、キャピタルゲイン繰越は投資家にとって重要な税務戦略の一部となっている。

役割と機能

キャピタルゲイン繰越は、投資家が譲渡損失を将来の譲渡益と相殺できるようにすることで、税金の最適化を図る。具体的には、投資信託やETFを売却して損失が出た場合、その損失額を翌年度以降に繰り越し、同年または翌年に得た譲渡益から差し引くことができる。

この機能は、特に長期投資を行う個人投資家やiDeCo、つみたてNISA等の税制優遇制度を利用する投資家にとって有効である。投資信託の分配金は課税対象外であるため、キャピタルゲイン繰越は主に譲渡益に対して適用される。投資家は確定申告時に損失繰越額を申告し、税務署へ提出することで、翌年度の課税所得を減らすことができる。

特徴

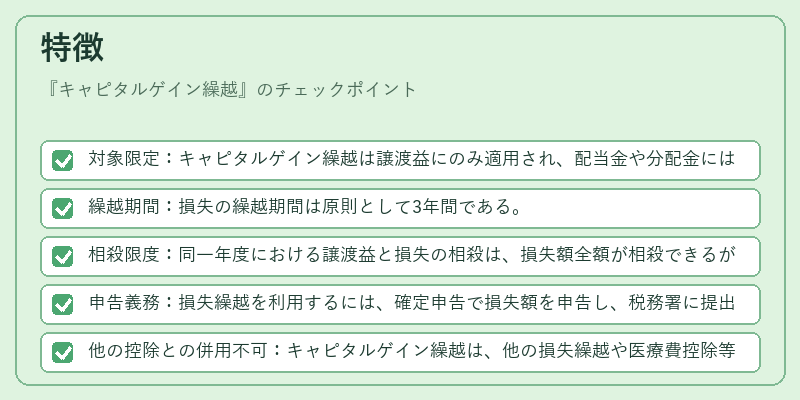

- 対象限定:キャピタルゲイン繰越は譲渡益にのみ適用され、配当金や分配金には適用されない。

- 繰越期間:損失の繰越期間は原則として3年間である。

- 相殺限度:同一年度における譲渡益と損失の相殺は、損失額全額が相殺できるが、損失が利益を上回る場合は残余損失を翌年度へ繰り越す。

- 申告義務:損失繰越を利用するには、確定申告で損失額を申告し、税務署に提出する必要がある。

- 他の控除との併用不可:キャピタルゲイン繰越は、他の損失繰越や医療費控除等と同時に適用できない場合がある。

現在の位置づけ

近年、投資信託・ETFの売買頻度が増加し、短期的な利益や損失が頻繁に発生するケースが増えている。こうした環境下で、キャピタルゲイン繰越は投資家にとって重要な税務ツールとなっている。

また、iDeCoやつみたてNISA等の税制優遇制度を利用する投資家は、投資信託の売却損失を繰越し、将来の課税所得を減らすことで、税負担の最適化を図るケースが多い。

規制面では、税法の改正により繰越期間や相殺限度が見直されることがあるため、投資家は最新の税制情報を確認することが重要である。さらに、ETFの分配金が再投資されるケースが多いことから、キャピタルゲイン繰越の活用は、長期投資戦略において不可欠な要素となっている。

続きを読むには確認が必要です