コール・オプション・ストラテジーVIIIとは、複数のコールオプションを組み合わせて特定のリスク・リターンプロファイルを実現するデリバティブ取引戦略である。

概要

コール・オプション・ストラテジーVIIIは、オプション価格理論とヘッジ理論の発展に伴い、リスク管理と投資機会を同時に追求するために設計された。

基本構造は、同一原資産に対して異なる行使価格(ストライク)と満期日を持つコールオプションを同時に売買することで、プレミアムの受取と支払を調整し、利益と損失の上限・下限を明確に定義する。

この戦略は、原資産価格の上昇に対する限定的なエクスポージャーを確保しつつ、プレミアム収入を最大化することを目的としている。

金融工学の文献では、ストラテジーVIIIは「バタフライ・コール」や「コンダル・コール」と呼ばれる構造と類似しており、リスク・リターンのバランスを取るために広く採用されている。

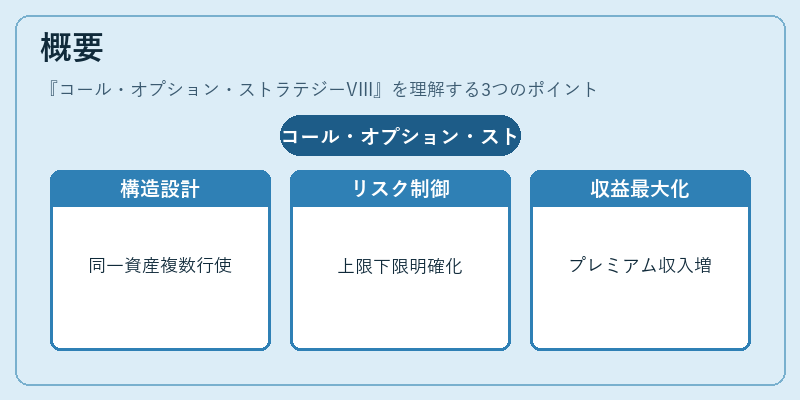

役割と機能

コール・オプション・ストラテジーVIIIは、以下のような場面で活用される。

- ヘッジ目的:既存のロングポジションに対して、上昇リスクを限定しつつプレミアム収入を得る。

- 投機目的:原資産価格が一定範囲内で推移することを見込んで、限定的な利益を狙う。

- ポートフォリオ最適化:リスク許容度に応じて、ポートフォリオ全体のボラティリティを調整する。

実務では、オプションのガンマ(価格変動率の変化率)とベガ(ボラティリティ感応度)を組み合わせることで、価格変動に対する感応度を細かく制御できる。

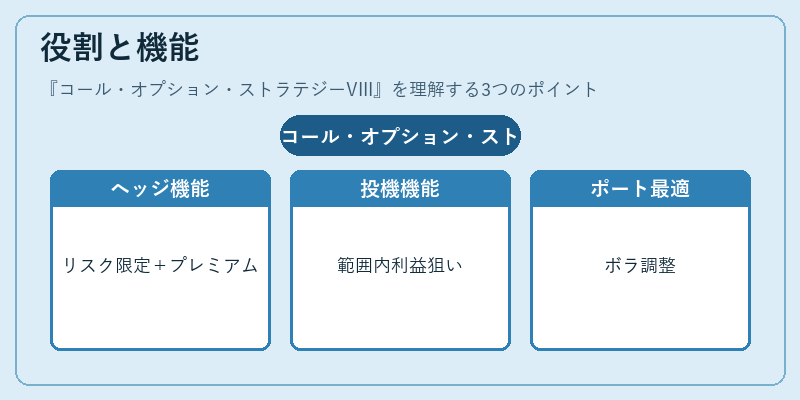

特徴

- 限定リスク:最大損失は初期プレミアム支払額に限定される。

- 限定リターン:最大利益はストライク差にプレミアム差を加えた金額に限定される。

- プレミアム収入:同時にコールオプションを売ることで、プレミアムを受取る。

- ボラティリティ感応度:ベガが高い構造になるため、原資産のボラティリティ変動に対して敏感。

- ガンマ調整:複数ストライクを組み合わせることで、ガンマを低減し、価格変動に対するリスクを抑制。

現在の位置づけ

近年の金融市場では、デリバティブ取引の透明性向上と規制強化に伴い、コール・オプション・ストラテジーVIIIは主に機関投資家やヘッジファンドで採用されている。

- 規制環境:取引所上場オプション市場での取引は、証券取引法や金融商品取引法の下で厳格に管理されている。

- 市場動向:低金利環境下でのプレミアム収入重視の投資戦略として注目され、特にテクノロジー株や成長株を対象にした実装が増加。

- リスク管理:VaR(バリュー・アット・リスク)やストレステストを用いて、戦略全体のリスクを定量的に評価する手法が標準化されている。

- 教育・研究:金融工学の教科書や専門誌で、ストラテジーVIIIを実例として取り上げ、リスク管理の実務教育に組み込まれている。

コール・オプション・ストラテジーVIIIは、リスクとリターンを明確に定義し、プレミアム収入と価格変動リスクをバランスさせることで、現代のデリバティブ市場における重要な戦略の一つとして位置づけられている。

続きを読むには確認が必要です