デリバティブ取引リスク評価とは、デリバティブ取引に伴うリスクを定量的・定性的に測定し、管理する手法である。

概要

デリバティブ取引リスク評価は、金融工学の基礎理論と市場データを組み合わせ、価格変動、金利変動、信用リスクなど多様なリスク要因を定量化する。コール・プットオプションの行使価格やインザマネー状態、金利スワップ・通貨スワップの金利差、CDSのデフォルトリスクといった具体的なデリバティブ構造を前提に、リスク指標を算出する。リスク評価は、ヘッジ戦略の設計、資本配分、規制遵守(バリュエーション・リスク・マネジメント)に不可欠であり、金融機関のリスク管理体制の中核を成す。

役割と機能

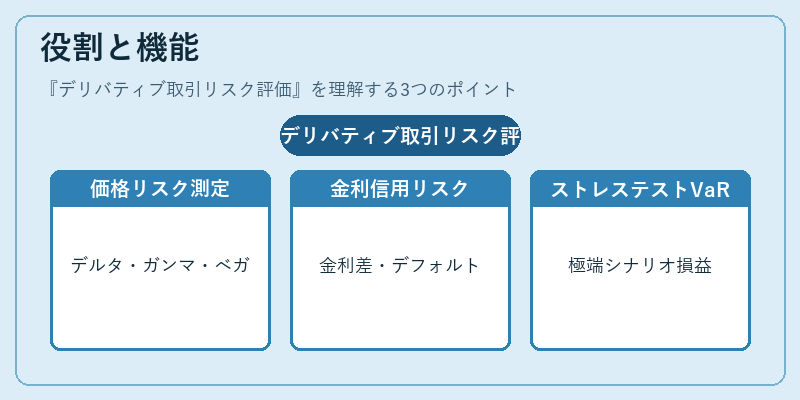

リスク評価は、デリバティブポジションのリスクプロファイルを可視化し、経営層や規制当局に報告する役割を担う。主な機能は以下の通り。

- 価格リスクの測定:オプションのデルタ・ガンマ・ベガを用い、価格変動に対する感応度を定量化。

- 金利リスクの評価:金利スワップや通貨スワップの金利差に対するリスクを、金利カーブの変動で測定。

- 信用リスクの測定:CDSのスプレッド変動やデフォルト確率をモンテカルロ法でシミュレーション。

- ストレステスト:極端な市場シナリオ下での損益分布を算出し、資本要件を検証。

- VaR計算:市場リスク・信用リスクを統合し、一定信頼水準での最大損失額を算出。

特徴

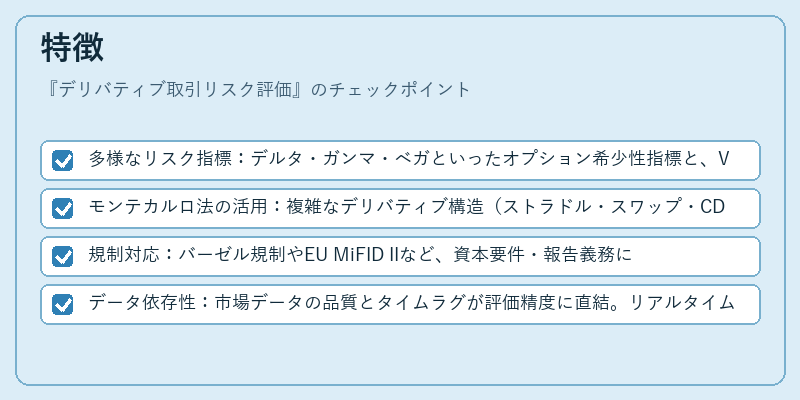

- 多様なリスク指標:デルタ・ガンマ・ベガといったオプション希少性指標と、VaR・ストレステストといった総合リスク指標を併用。

- モンテカルロ法の活用:複雑なデリバティブ構造(ストラドル・スワップ・CDS)に対し、確率過程を再現しリスク分布を推定。

- 規制対応:バーゼル規制やEU MiFID IIなど、資本要件・報告義務に合わせたリスク評価フレームワーク。

- データ依存性:市場データの品質とタイムラグが評価精度に直結。リアルタイムデータ連携が必須。

現在の位置づけ

近年、デリバティブ取引リスク評価は、AI・機械学習を取り入れた高度なリスクモデリングへと進化している。特に、非線形リスクを捉えるための深層学習モデルや、クラウドベースのリアルタイムリスクダッシュボードが普及。規制当局は、リスク評価の透明性と再現性を重視し、内部モデルの検証を強化している。金融機関は、リスク評価を戦略的意思決定に組み込み、資本効率の最適化と市場リスクの低減を図っている。

続きを読むには確認が必要です