デリバティブリスク管理アプローチとは、デリバティブ取引に伴うリスクを定量化・評価し、適切なヘッジ戦略や資本配分を実行するための体系的手法である。

概要

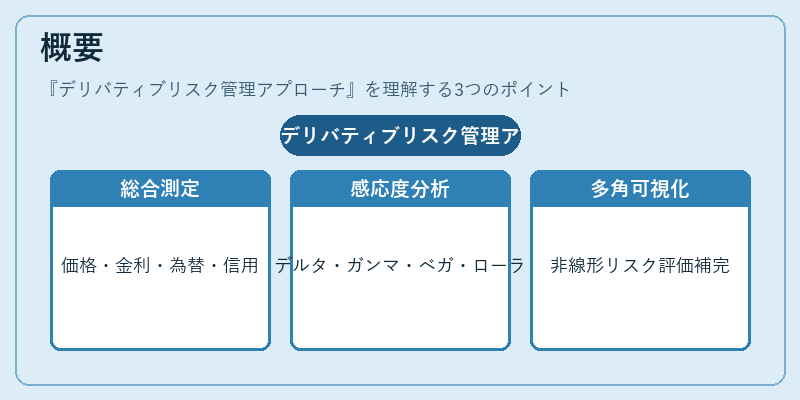

デリバティブリスク管理アプローチは、金融機関や投資ファンドが保有するオプション、スワップ、先物等の派生商品に対し、価格変動、金利変動、為替変動、信用リスク等を総合的に測定する枠組みである。リスク測定の基礎として、デルタ・ガンマ・ベガ・ローラ・テータといったギリシャ文字を用いた感応度分析が採用され、さらにモンテカルロ法やシナリオ分析による非線形リスク評価が補完される。こうした手法は、リスクの多様性と複雑性を捉えるために、単一の指標に頼らず多角的にリスクを可視化する点が特徴である。

役割と機能

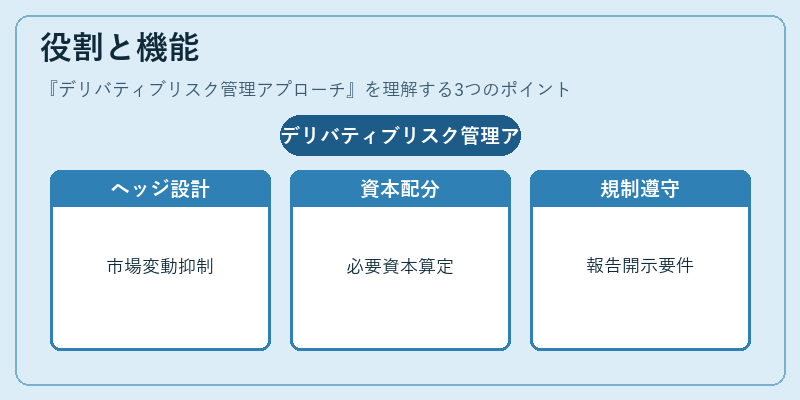

デリバティブリスク管理アプローチは、以下のような場面で重要な役割を果たす。

- ヘッジ設計:市場変動に対するヘッジポジションを最適化し、損失の発生を抑制する。

- 資本配分:バリュエーション・アトリビューション(VaR)やストレステストを通じて、必要資本を算定し、資本効率を高める。

- 規制遵守:バーゼル規制やDodd‑Frank法に基づくリスク報告・開示要件を満たす。

- パフォーマンス評価:リスク調整後のリターンを測定し、投資戦略の有効性を評価する。

実務では、デリバティブの取引先や市場環境の変化に応じて、リスク管理モデルを継続的に更新し、リアルタイムでポジションのリスクプロファイルを把握することが求められる。

特徴

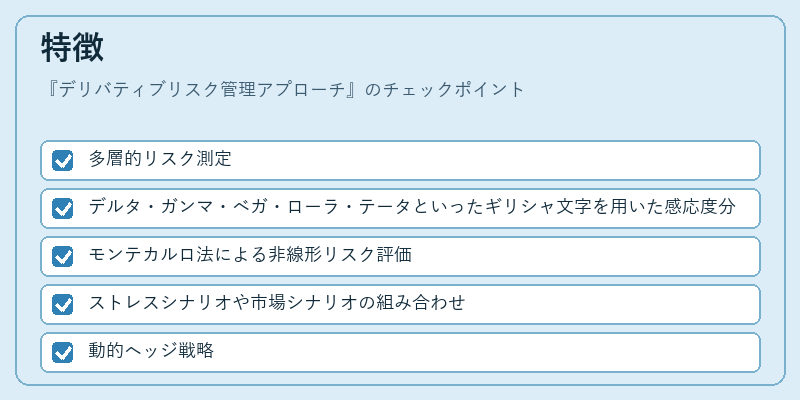

- 多層的リスク測定

- デルタ・ガンマ・ベガ・ローラ・テータといったギリシャ文字を用いた感応度分析

- モンテカルロ法による非線形リスク評価

- ストレスシナリオや市場シナリオの組み合わせ

これにより、単一指標では捉えきれないリスクの相互作用を可視化できる。 - 動的ヘッジ戦略

- ポジションの変動に応じてヘッジ比率を調整し、リスクを最小化する。

- 例えば、オプションのガンマヘッジや金利スワップのローラヘッジなどが含まれる。

- 規制適合性

- バーゼルIIIで定義されたリスク加重資産(RWA)計算に組み込まれる。

- 監督当局が要求するリスク報告書の作成を支援する。

- 統合的データ管理

- 取引データ、価格データ、信用情報を統合し、単一のリスクダッシュボードを構築。

現在の位置づけ

近年、デリバティブリスク管理アプローチは、金融市場のグローバル化とデジタル化に伴い、ますます重要性を増している。特に、金融機関はAIや機械学習を活用したリスク予測モデルの導入を進めており、従来のギリシャ文字ベースの手法と組み合わせることで、より精度の高いリスク評価が可能となっている。規制当局は、デリバティブ取引に対するリスク管理の透明性と一貫性を求めており、デリバティブリスク管理アプローチはその基盤技術として不可欠である。さらに、ESG(環境・社会・ガバナンス)要因をリスク評価に組み込む動きも広がっており、リスク管理の範囲は従来の市場リスクを超えて拡大している。

続きを読むには確認が必要です